扫描二维码下载能见APP

江油市高校毕业生创业补贴公示表(2024年5月) 根据《省财政厅人力资源和社会保障厅关于印发中央和省级就业创业补助资金管理办法的通知》(川财社(2019)38号)文件精神要求,以下人员经江油市人力资源和社会保障局初审符合补贴条件,现予以公示(公示时间2024年5月22日至29日),接受社会群众监督。 监督电话:3252771 江油市人力资源和社会保障局 序号 姓名 项目名称 项目

茶山镇供电服务中心: 报来《关于报送茶山镇居民分布式光伏项目备案资料的函》(2024年04月23日~2024年05月15日)及相关材料收悉。经研究,同意刘栩宇、刘俊平、卢景耀等8户居民家庭分布式光伏项目备案申请(清单见附件)。 请根据《东莞市发展和改革局分布式光伏发电项目建设管理办法》(东发改〔2022〕206号)要求,开展下一阶段工作。 专此函复 附件:东莞市个人住宅分布式光

1.招标条件 本招标项目 国际电商中心项目已由 南湖区行政审批局(项目代码:2311-330402-89-01-962908)备案及 嘉兴市南湖新区管理委员会以 南新管【2024】17号文 批准建设,项目业主为 嘉兴市禾禹产业投资运营有限公司,建设资金来自 自筹资金,招标人为 嘉兴市禾禹产业投资运营有限公司 。项目已具备招标条件,现对该项目的 设计采购施工总承包(EPC) 进行公开招标。 2.

至2024年5月22日,武义县桐琴镇宁宇电动工具配件厂等329户企业被吊销营业执照已逾三年,至今未办理注销登记手续。根据《中华人民共和国行政许可法》第六十一条规定,现责令上述企业、股东(主办者)、企业法定代表人(负责人)依法组织清算,并于本公告发布之日起六个月内向我局申请注销登记或办理清算组备案手续,逾期将依据《中华人民共和国行政许可法》第七十条予以强制注销。 具体名单详见附件。 武义县市场监督管

为摸清全州风电光伏资源底数,推动风电光伏资源合理有序开发,根据工作需要,我局拟公开征选风电光伏资源调查摸底服务机构,现将有关事宜公告如下。 一、项目基本情况 (一)项目名称:黔东南州风电光伏资源调查摸底 (二)服务内容: 对全州常规风速及超低风速、集中式及分散式风电可开发资源以及集中式光伏资源进行摸底排查,形成资源报告及可开发项目清单。 (三)时间要求:2024年5月下旬开始,7月31日前完成调查

一The end一

投稿/加群

添加小编微信:kangxiMM

长按二维码关注了解更多信息

点赞点在看

这个冬天不怕冷~

由于今年以来美元升值冲击,主要出口国由于进口成本上升,导致4月全球贸易领先指标动能放缓。而4月中国出口增速实现“由负转正”, 主要由于:同比低基数,对东盟国家出口增量显著,“新三样”出口保持较快增速,以及人民币走弱使中国商品价格更具竞争力。 但需注意面临全球贸易增长动能放缓和潜在不公平贸易壁垒(美国和欧盟或将对中国主要商品采取“管制”措施),中国出口形势不容乐观,今年出口总额或难以超越去年高度。

维科网光伏讯,5月14日,美国政府宣布,将对价值180亿美元的中国进口征收高额关税。其中,太阳能电池(无论是否组装成模块)的税率将从目前的25%提高到50%。 此举让很多人为中国光伏企业感到担忧,作为全球第二大的单一光伏市场,美国光伏市场不仅潜力巨大,且利润丰厚。 据美国能源信息署(EIA)短期能源展望报告显示,其预计2024至2025年美国光伏新增装机分别为44.7GW、54.8GW。 据年度报

昨天,如皋经济技术开发区氢能产业园内,一排排太阳能光伏组件正源源不断地输送着清洁电能。近年来,如皋将光伏发电项目作为落实“双碳”行动、推动新型工业化发展的重要举措,鼓励企业加大科技创新投入,推动光伏发电项目应用发展。

据福建省发改委官网:5月14日,福建省发改委发布《关于组织开展2024年度光伏电站开发建设方案项目申报的通知》明确,2024年度光伏电站开发建设方案的项目申报范围为渔光互补、海上光伏、水面光伏、屋顶光伏四类。 拟申报福建省2024年度光伏电站开发建设方案的项目应当具备较扎实的前期工作基础,项目列入我省2024年度光伏电站开发建设方案后,应尽快完成项目备案并开工建设,原则上两年内全部建成投产。 拟申

GOGLA发布的数据显示,2023年离网太阳能行业的总投资额为4.25亿美元,相比去年降低43%。 协会向《光伏》杂志透露,这是一个偏离往年数据的“明显反常现象”,虽然领先的离网设备安装商Sun King的股本增加了3.3亿美元。GOGLA表示,“值得注意的是,为了满足开发和气候目标,这一行业需要不断发展而不是停滞不前。” 2023年共有85家公司进行了投资,包括2.81亿美元

荷兰消费者和市场管理局(ACM)调查了四家能源供应商——Budget Energie、Vattenfall、Eneco和Engie——目前向住宅光伏系统所有者收取的电网费用,得出的结论是,这些费用是合法的。 该机构表示,“terugleverkosten”费用主要基于更高的采购成本、更高的不平衡成本,以及能源供应商在其客户拥有和运营屋顶光伏系统时必须处理的净计量成本。 该机构补充说,这些费用并非利

1.本周车市概述 乘用车:5月1-12日,乘用车市场零售55.9万辆,同比去年同期下降9%,较上月同期增长28%,今年以来累计零售692.6万辆,同比增长6%;5月1-12日,全国乘用车厂商批发40.3万辆,同比去年同期下降11%,较上月同期下降10%,今年以来累计批发795.3万辆,同比增长9%。 新能源:5月1-12日,新能源车市场零售24.1万辆,同比去年同期增长31%,较上月同期增长10%

一、事件背景: 5月14日,美方发布对华加征301关税四年期复审结果,宣布在原有对华301关税基础上,进一步提高对自华进口的电动汽车、锂电池、光伏电池、关键矿产、半导体以及钢铝、港口起重机、个人防护装备等产品的加征关税。白宫表示,新的关税政策预计将影响约180亿美元的中国进口商品,包括钢铁和铝、半导体、太阳能电池、锂电池、关键矿物和起重机等。 商品大类 商品栏 调整前关税 新关税时间及比例 电动汽

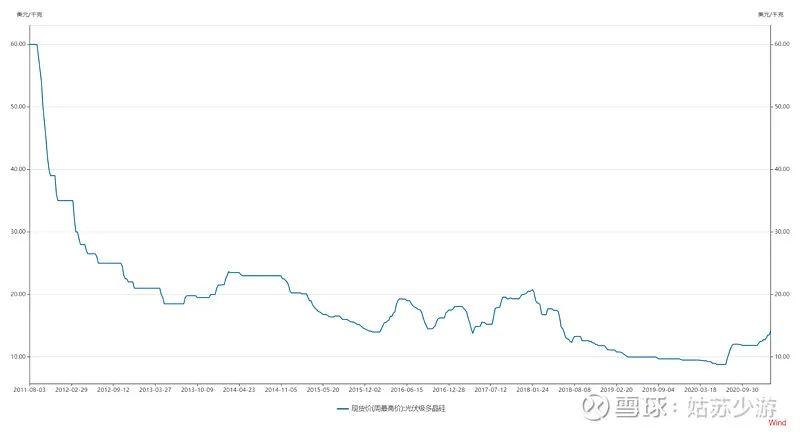

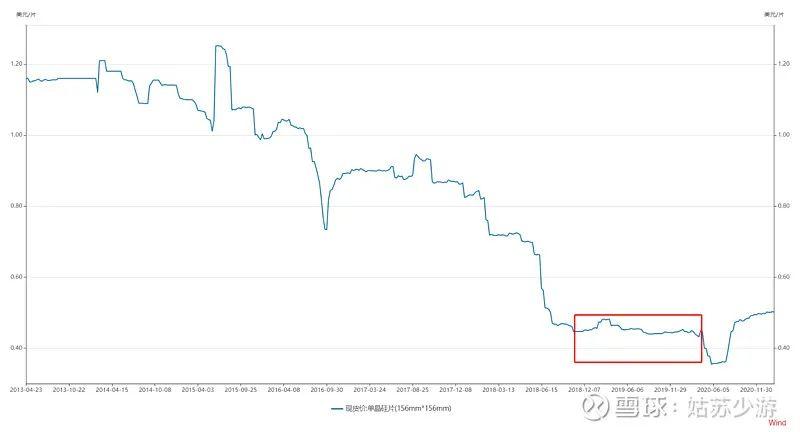

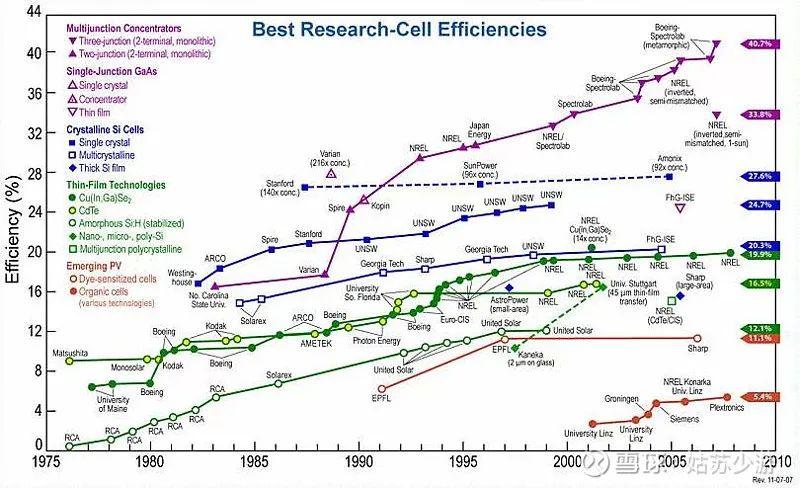

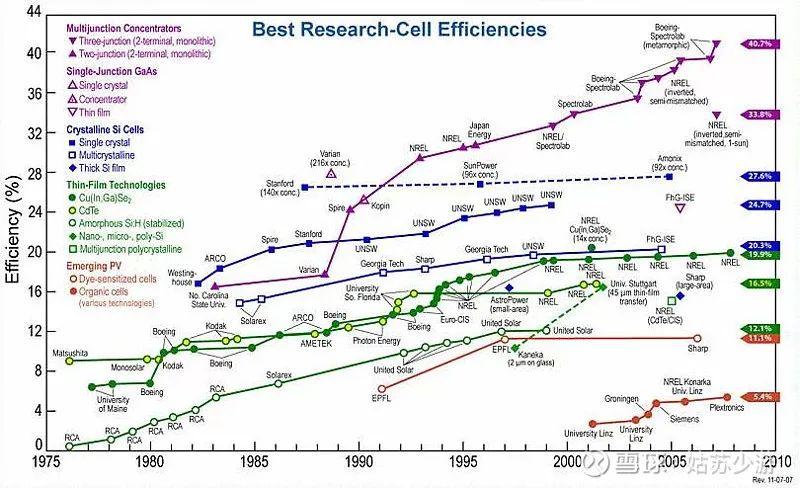

作者:文雨,编辑:小市妹 5月14日,美国宣布对进口自中国的180亿美元商品加征关税,电动车、锂电池、太阳能电池等新能源产业是主要被针对的对象,其中光伏电池的关税增加一倍,达到50%。 中文互联网上习惯于把这一行为看成是美国无力竞争的表现,却忽视了此次美国对中国光伏发难的一个重要产业背景,就是: 美国光伏正在做大做强。 【产能狂飙突进】 美国光伏的这一轮凶猛反扑始于2022年。 这年8月,拜登签署

23400平方米的太阳能板,10米多高的厂房房顶,如何平衡双方利益,在保证安全的前提下短时间内拆除大量设备,又尽可能不影响设备二次利用?近日,安徽省肥西县人民法院通过善意执行,成功化解一起涉企业合同纠纷执行案件。 案情回顾 2016年,合肥某科技公司与安徽某太阳能公司签订合同,约定安徽某太阳能公司在合肥某科技公司厂房屋顶建设光伏发电项目,并向合肥某科技公司提供光伏发电等事宜。后双方产生纠纷

扫描二维码关注公众号