长期占据风电行业龙头地位的金风科技(002202.SZ/02208.HK),在经历了一年多的低迷后,终于王者归来。 10月28日晚间,金风科技披露2020年三季报,2020年前三季度实现营业总收入370.3亿元,同比增长49.7% ;实现归母净利润20.7亿元,同比增长30.1%,其中第三季度净利润为7.94亿元,同比大增95.49%。 前三季度实现营业收入370.3亿元,是金风科技近十年最好成绩。而20.7亿元的净利润,也已接近2019年全年总利润(22.1亿元)。 王者归来

同日,瑞信银行上调金风科技目标价,由9港元升至12港元,维持“跑赢大市”评级。

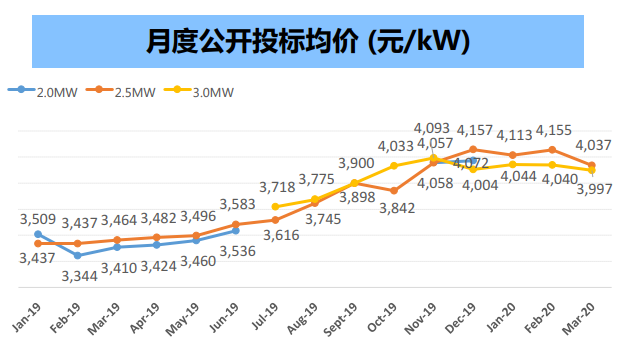

瑞信发表报告称,金风科技第三季度纯利为7.94亿元人民币,按年增长95%,主要是受惠于接近年尾风电场试运到期,风电机组出货强劲。 该行表示,金风科技今年第三季度风电机组交付高达4.2GW,大幅高于今年第一季度的0.8GW和第二季度的3.3GW,前九个月共交付8.3GW,似乎正在达成全年目标12-14GW的轨道上。由于交付价格提高,预期毛利率在下半年亦会有改善。 金风科技风电机组出货强劲与国内风电抢装是分不开的。 从2021年开始,我国陆上风电将实现平价,国家财政不再对新项目予以补贴。从2022年开始,国家亦不再对新的海上风电项目实施补贴。 补贴即将取消刺激了风电抢装,挽救了一大批风机制造商。 2018年5月18日,国家能源局印发《关于2018年度风电建设管理有关要求的通知》,并随文下发《风电项目竞争配置指导方案(试行)》,明确推行竞争方式配置风电项目。就此开启一个新时代。 为了应对未来不确定的风险,风电开发商并没有调低投资回报预期,有些开发商甚至调高了,部分开发商表示不接受IRR低于10%的项目。另外,受国家去产能政策影响,整个工业原材料成本高企,风机的原材料成本也在不断高涨。 整个行业的压力都传导至整机设备商身上,2018年底,风机价格一度跌破3000元/千瓦,一大批三线风机制造商面临生死劫难。 2019年初,市场占有率最大的金风科技一举拿下了几个大基地项目。 然而突如其来的政策变化引发了2019年下半年的“抢装潮”,行业出现剧烈波动,风机市场由买方市场变成卖方市场,风机供不应求,风机价格直线上升。 以2.5WM机组为例,2019年2月公开投标均价为3437元/千瓦左右,而2020年2月这一价格已上涨为4155元/千瓦左右,涨幅超20%。 这让金风科技手里的大量存量订单变成了烫手的“低价单”,而一大批三线风机制造商却拿到了天上掉下来的大量抢装订单,起死回生。 尽管如此,金风科技依然按照合同向开发商进行交付。于是,“增收不增利”成了2019年金风科技的标签,22.1亿元的净利润也让2019年成为金风科技近五年来的利润最低点。 从今年来看,虽然受到疫情影响,但是金风科技的交付能力依然大幅提升。金风科技总裁曹志刚表示,金风科技从4月到9月的6个月的时间内,完成甚至超过了去年全年吊装交付量,去年公司风电出货量接近10GW,而今年的出货量有望达到12-14GW。 由于需求端大量的存量订单需要在2021年底前实现并网,第四季度或将迎来更密集的风电抢装。 行业利好

市场对金风科技的看好同样基于整个风电行业的向好发展。

中国向全球承诺将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,为风电行业指明了方向。 中国能源研究会可再生能源专业委员会主任委员李俊峰认为,“2060年碳中和的冲锋号已经吹响,每个省甚至每个企业都要制定自己的目标。” 而大力发展风电则是落实我国碳排放峰值、碳中和目标最好的手段之一。 在10月14日召开的2020北京国际风能大会暨展览会上,来自全球400余家风能企业的代表共同签署并发布了《风能北京宣言:开发30亿风电,引领绿色发展,落实“30·60”目标》。 宣言提出,在“十四五”规划中,须为风电设定与碳中和国家战略相适应的发展空间:保证年均新增装机5000万千瓦以上。2025年后,中国风电年均新增装机容量应不低于6000万千瓦,到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦。 这是一个极具划时代意义的时刻,将成为我国风电发展史上的转折点。 “每年新增装机5000万千瓦,这不只是一个数字,也是一个非常强烈的市场信号。”中国可再生能源学会风能专业委员会秘书长秦海岩认为,“所有开发企业、制造企业都会按照这个目标制定他们发展、投资的规划,还会影响金融机构、股市、贷款、银行等等,会做出相应的政策调整。” 截至今年8月,我国风电总装机超过2.2亿千瓦,距离2060年的30亿千瓦目标和任务,只完成了不足8%。 “十三五”期间,我国风电年均新增装机只有2323万千瓦左右,这意味着我国风电发展即将进入倍增阶段。