中电联:至2022年底,电化学储能电站累计投运772座,BMS 异常是电站非计划停运主因

整体装机情况

截至 2022 年底,全国电力安委会 19 家企业成员单位总计报送 500kW/500kWh 以上的各类电化学储能电站772 座、总功率18.59GW、总能量 43.08GWh。

累计投运电站 472座,同比增长 126.79%。其中,在运 405 座、停用 67 座。

在建电站 300 座,总功率 11.70GW、总能量 29.03GWh。

2022 年,新增投运电化学储能电站 194 座、总功率3.68GW、总能量 7.86GWh,同比增长 175.81%。

区域分布情况

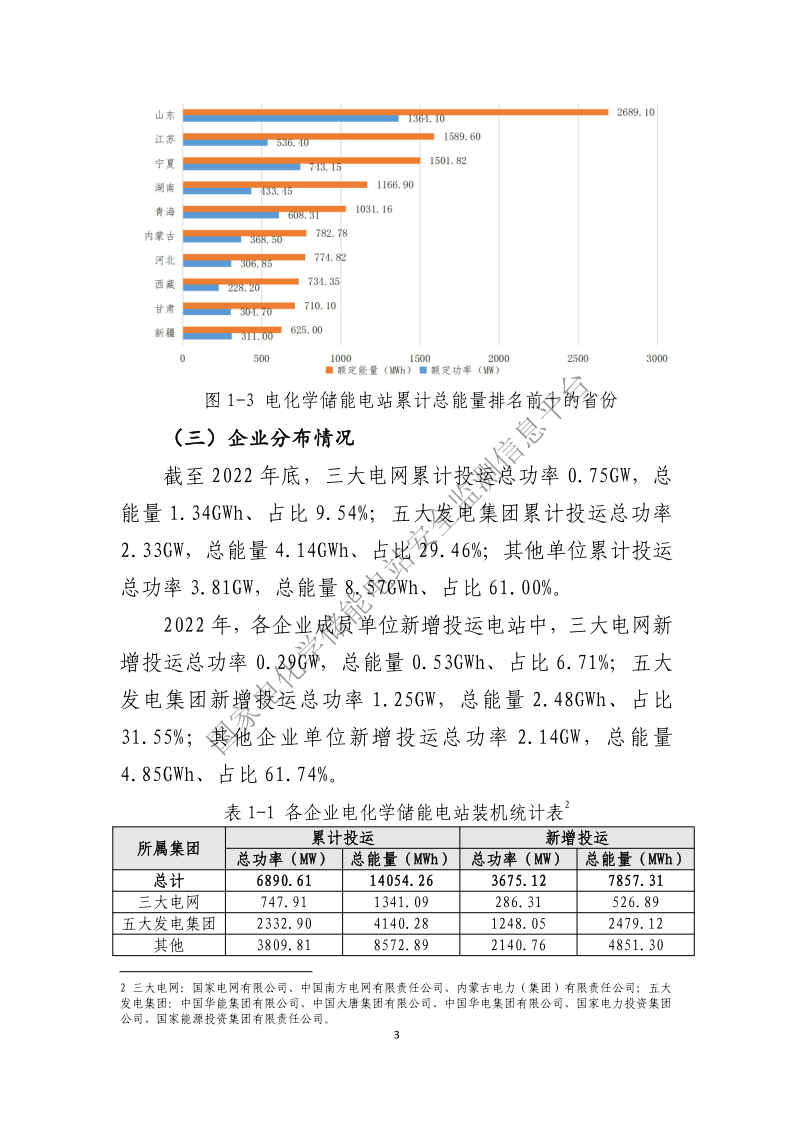

截至2022年底,已投运的电化学储能电站分布在27个省市自治区,山东、江苏、宁夏、湖南、青海、内蒙古、河北、西藏、甘肃、新疆等排名前10,总能量 11.61GWh、占比 82.58%。

2022年,新增投运的电化学储能电站分布在24个省市自治区,宁夏、山东、内蒙古、河北、新疆、辽宁、甘肃、青海、湖南、浙江排名前10,总能量 6.71GWh、占比 85.34%。

投资企业分布情况

截至 2022 年底,三大电网(国网、南网、内蒙古电力)累计投运总功率 0.75GW,总能量 1.34GWh、占比 9.54%

五大发电集团累计投运总功率2.33GW,总能量 4.14GWh、占比 29.46%

其他单位累计投运总功率 3.81GW,总能量 8.57GWh、占比 61.00%。

2022 年,各企业成员单位新增投运电站中三大电网新增投运总功率 0.29GW,总能量 0.53GWh、占比 6.71%

五大发电集团新增投运总功率 1.25GW,总能量 2.48GWh、占比31.55%

其他企业单位新增投运总功率 2.14GW,总能量4.85GWh、占比 61.74%

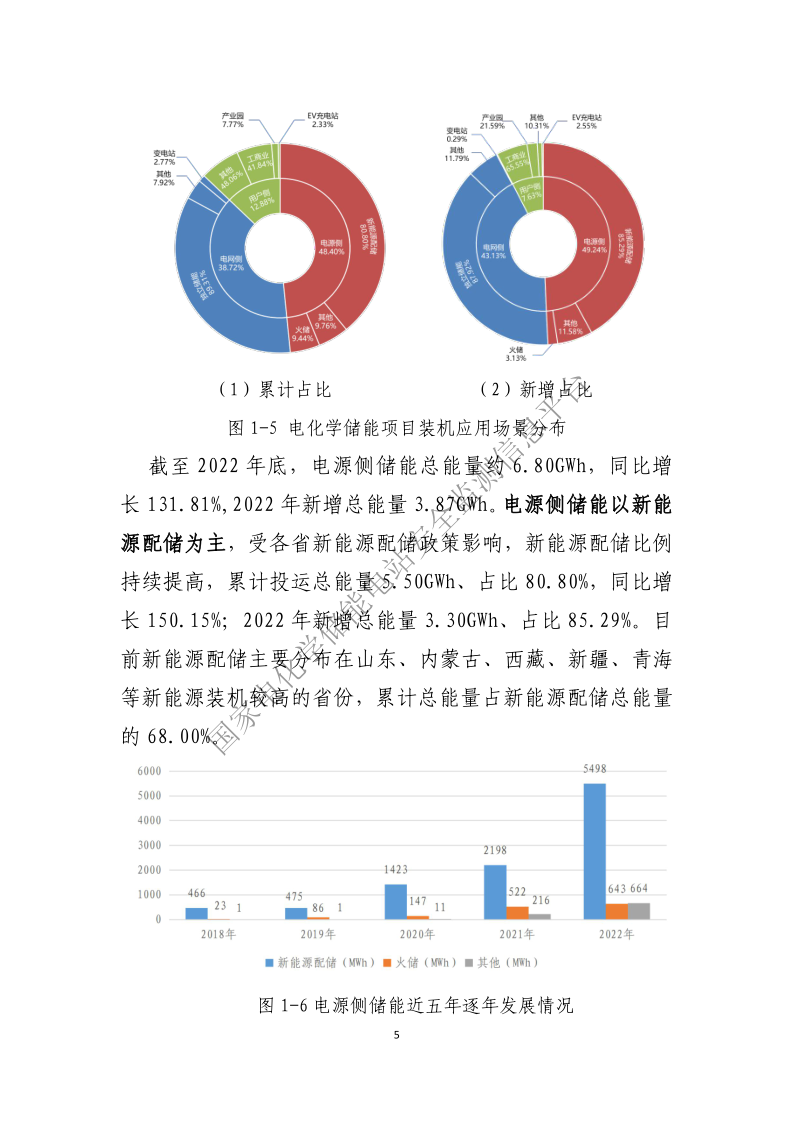

应用场景分布情况

截至 2022 年底,已投运的电化学储能电站累计装机主要分布在电源侧,总能量 6.80GWh、占比 48.40%,其次为电网侧(38.72%)和用户侧(12.88%)。

新能源配储主要分布在山东、内蒙古、西藏、新疆、青海等新能源装机较高的省份,累计总能量占新能源配储总能量的68.00%。

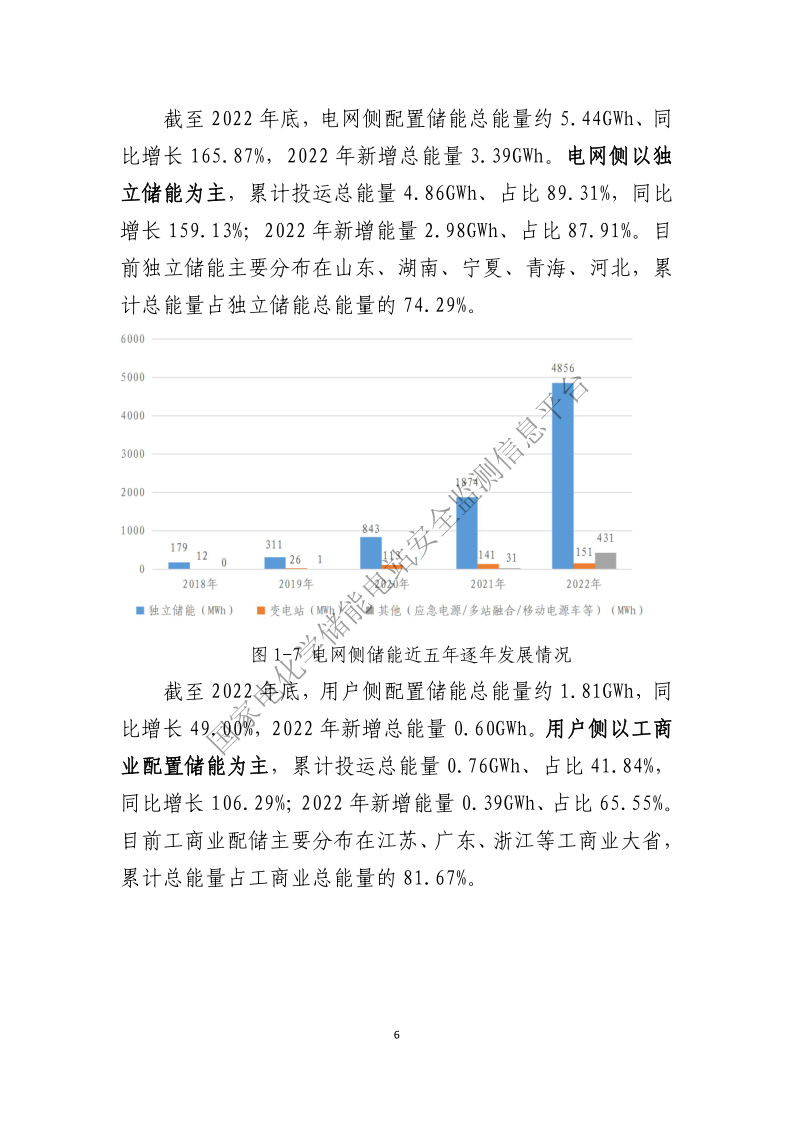

电网侧以独立储能为主,累计投运总能量 4.86GWh,2022 年新增能量2.98GWh。

目前独立储能主要分布在山东、湖南、宁夏、青海、河北,累计总能量占独立储能总能量的 74.29%。

截至2022 年底,用户侧配置储能总能量约 1.81GWh,同比增长 49.00%,2022 年新增总能量 0.60GWh。

用户侧以工商业配置储能为主,累计投运总能量 0.76GWh、占比 41.84%%。

目前工商业配储主要分布在江苏、广东、浙江等工商业大省,累计总能量占工商业总能量的 81.67%。

电站能效情况

2022 年电化学储能平均综合效率 77.95%、平均转换效率 81.06%。

2022 年,累计投运能量在 500MWh 以上省(市、自治区)中,平均综合效率排名前 5 的省份为:西藏(87.59%)、湖南(87.15%)、甘肃(85.56%)、山东(82.42%)、广东(81.84%)

平均转换效率排名前5 的省份为:江苏(92.51%)、湖南(88.37%)、甘肃(86.61%)、广东(85.10%)、山东(83.34%)。

投运3-5 年的电站能效情况最好,综合效率、转换效率分别为83.61%、88.19%,投运 5 年以上的电站能效情况远低于其他投运年限电站。

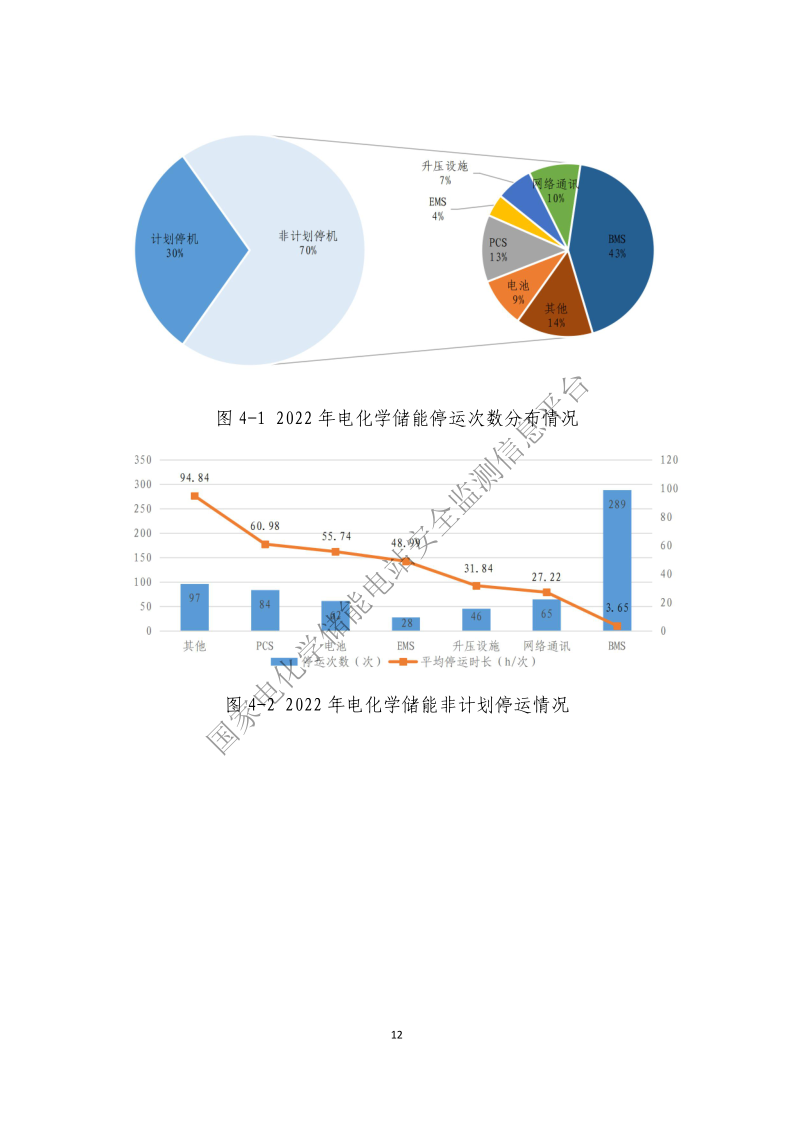

电站可靠性情况

BMS 系统异常是电化学储能电站非计划停运的主要原因、停运次数占比 43%,但 BMS 系统异常恢复最快,单次平均非计划停运时长仅为 3.65h。

PCS、电池等电站关键设备异常导致的非计划停运,单次平均停运时长最长,分别为 60.98h、55.74h。

END