扫描二维码下载能见APP

各县、区人民政府,中、省直各相关单位,市政府各相关直属单位: 现将《大庆市推动大规模设备更新和消费品以旧换新工作方案》印发给你们,请认真组织实施。 大庆市人民政府 2024年5月14日 (本文有删减) 大庆市推动大规模设备更新和消费品 以旧换新工作方案 为全面贯彻落实党中央、国务院和省委、省政府关于开展新一轮大规模设备更新和消费品以旧换新决策部署,抢抓国家和省政策机遇,按照《黑龙江省人民政府关于印

川经信材料〔2024〕64号 各市(州)经济和信息化局、发展改革委、科技局、自然资源主管部门、财政局(金融局)、能源局(办): 为深入推进新型工业化、加快建设现代化产业体系,开辟产业新赛道,布局未来新产品,培育新质生产力,促进钒电池储能产业高质量发展,推进钒电池储能应用试点示范,构建上中下游产业链供应链发展稳定、配套完善的产业集群,建成国内领先的钒电池产业基地,经济和信息化厅等6部门研究制定了《促

1.建设美丽铜川方面。制定建设美丽铜川贯彻落实措施,开展美丽中国先行区建设,推进污染防治攻坚战与美丽铜川建设有效衔接,全面完成省市下达的各项目标任务。加快推动国家气候适应型城市建设试点创建工作,力争创建成省级生态文明示范市。 2.大气污染防治方面。全面落实《空气质量持续改善行动计划》《铜川市大气污染治理专项行动2024年工作方案》部署要求,开展工业企业“创A升B”行动,新增B级及以上或引领性企业8

主动公开 各镇人民政府、街道办事处: 现将《佛山市工业和信息化局 佛山市水务局转发关于开展2024年度节水型企业和园区建设工作的通知》(佛工信函〔2024〕310号)转发给你们,请结合以下要求一并落实: 一、请重点围绕火电、钢铁、纺织、造纸、石化和化工、食品和发酵等高耗水行业,以列入国家、省、市、区四级重点监控用水单位名录中尚未创建节水型企业的(附件1)作为重点对象,推动企业开展节水型企业

广海湾经济开发区、市工业新城管委会,各镇(街)政府(办事处): 现将《江门市工业和信息化局 江门市水利局转发广东省工业和信息化厅 广东省水利厅关于开展2024年度节水型企业和园区建设工作的通知》(江工信节能〔2024〕7号)转发给你们,请你们按照通知要求,做好2024年度节水型企业和园区建设工作,现将有关事项通知如下: 一、开展节水型企业评价认定 请各园区

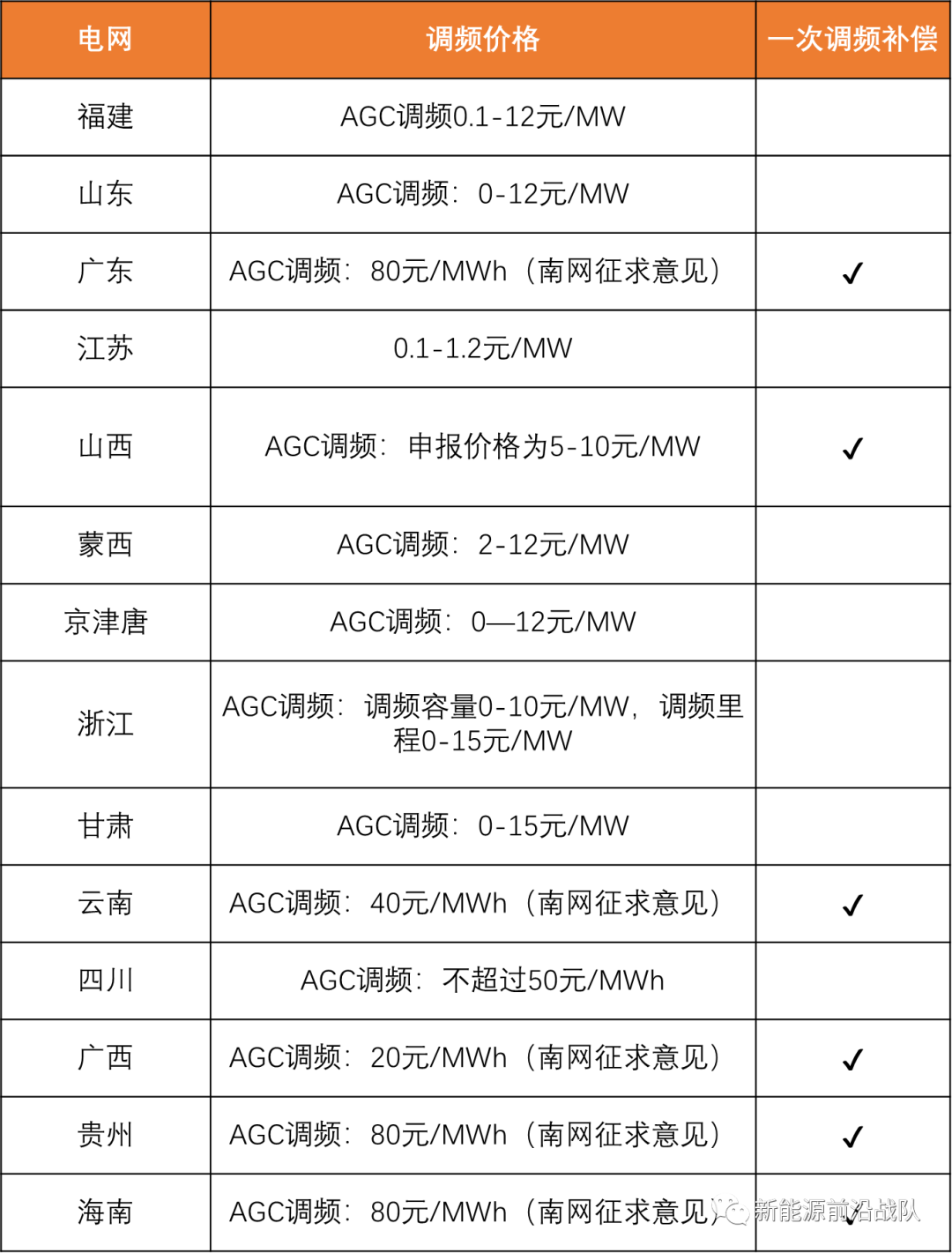

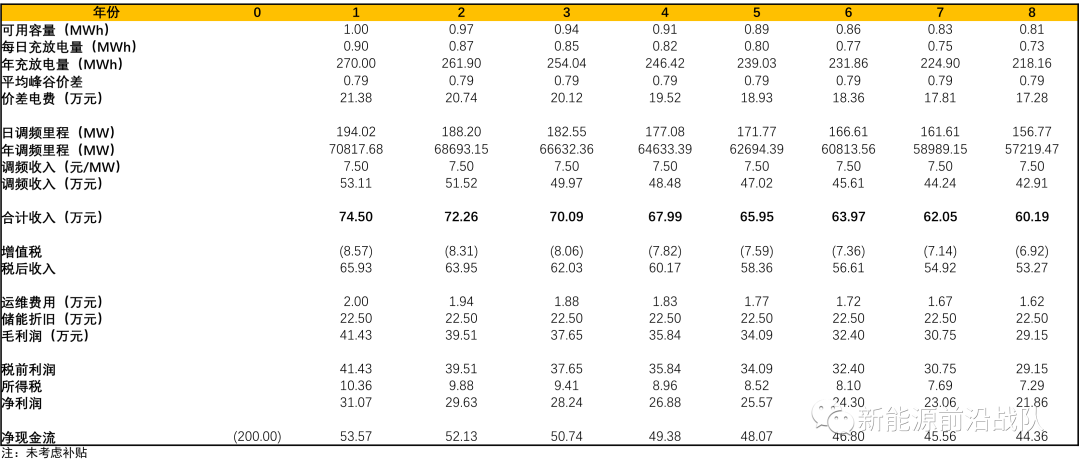

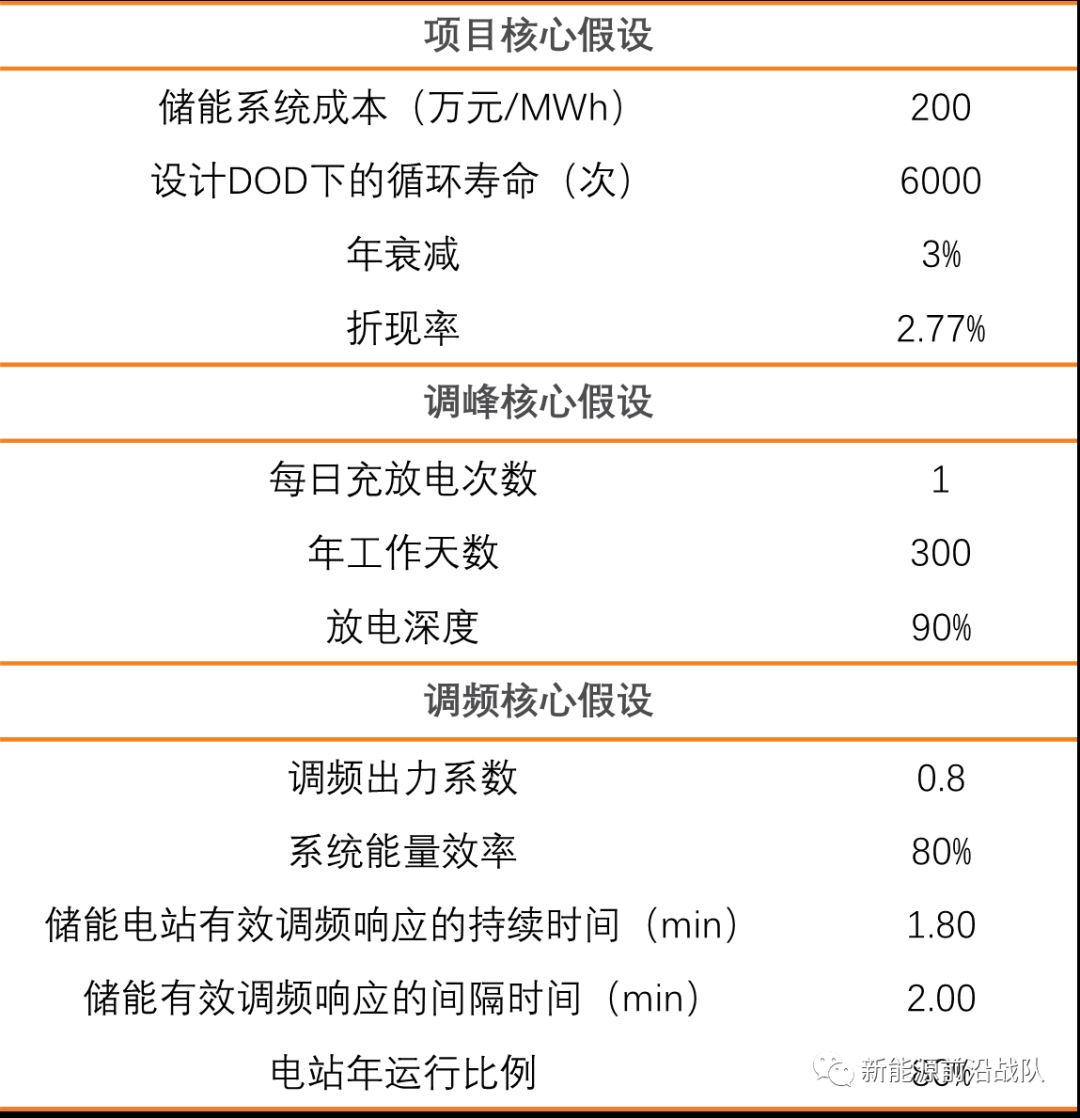

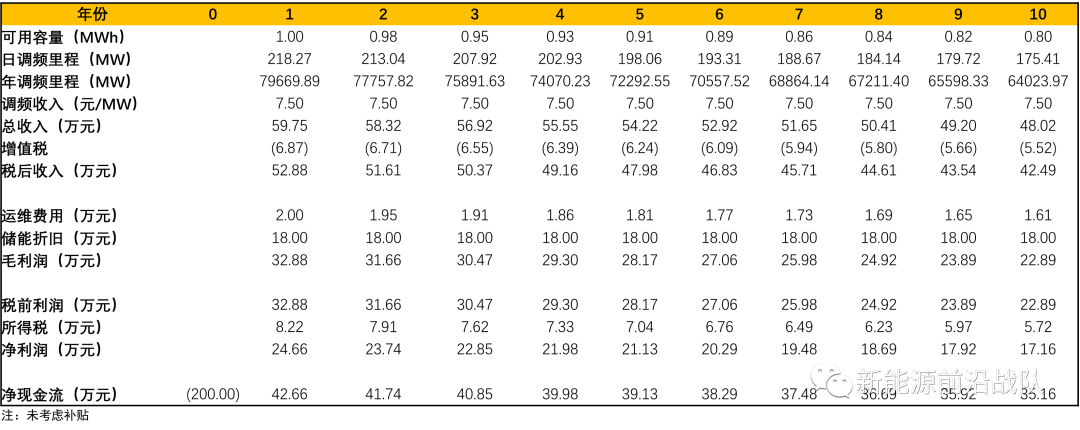

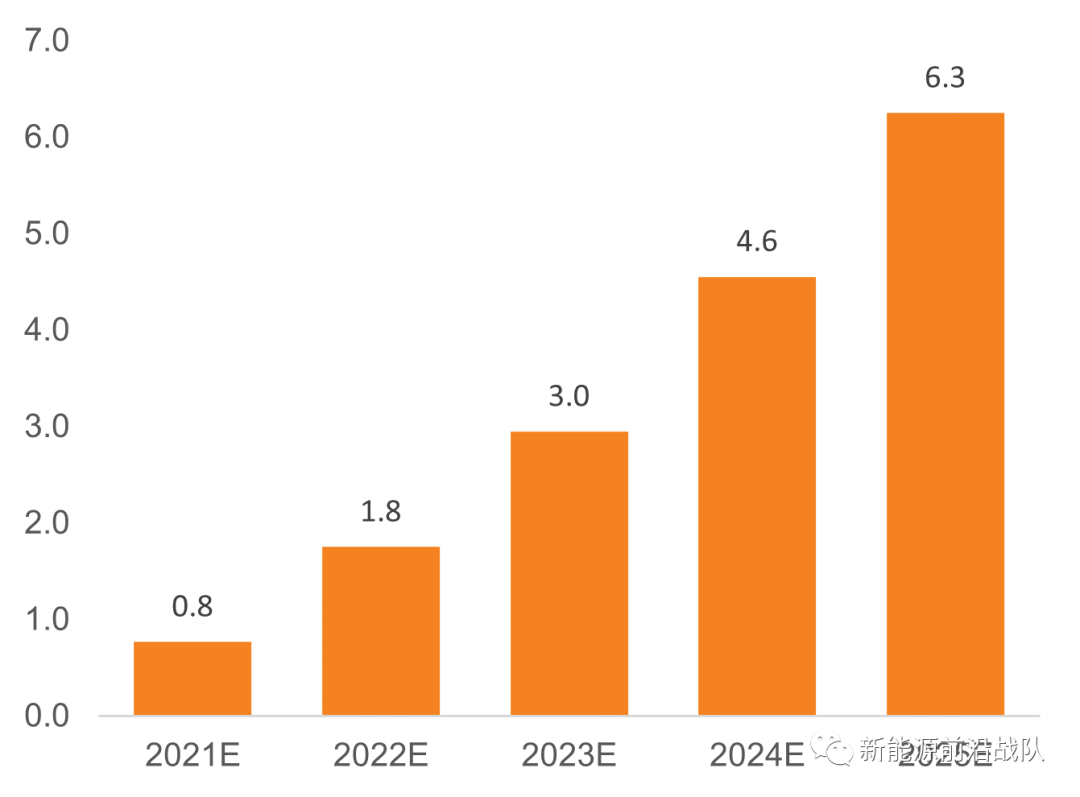

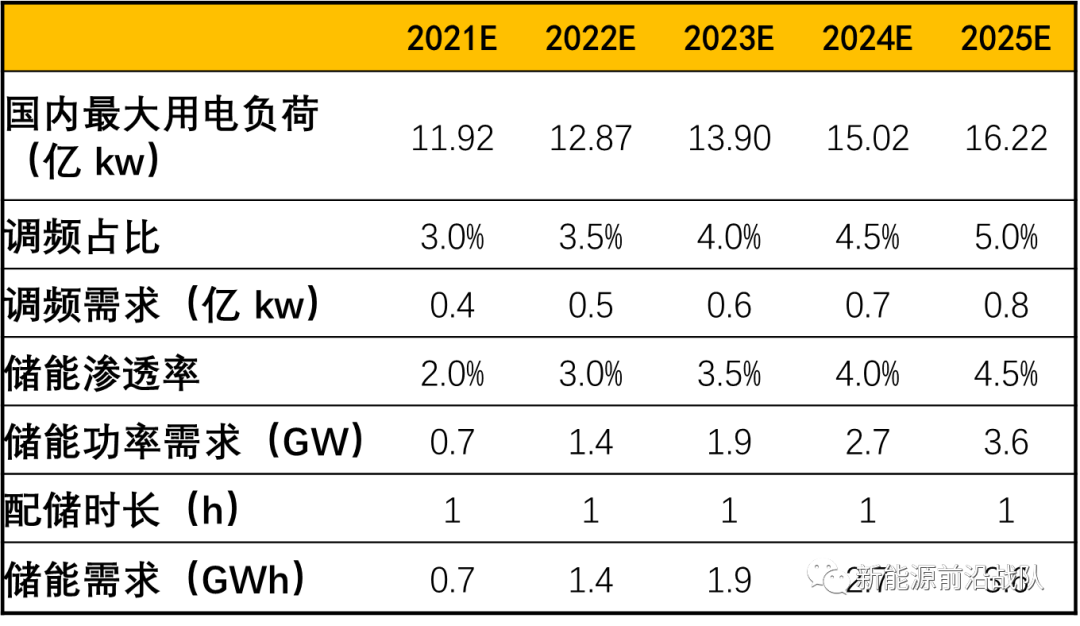

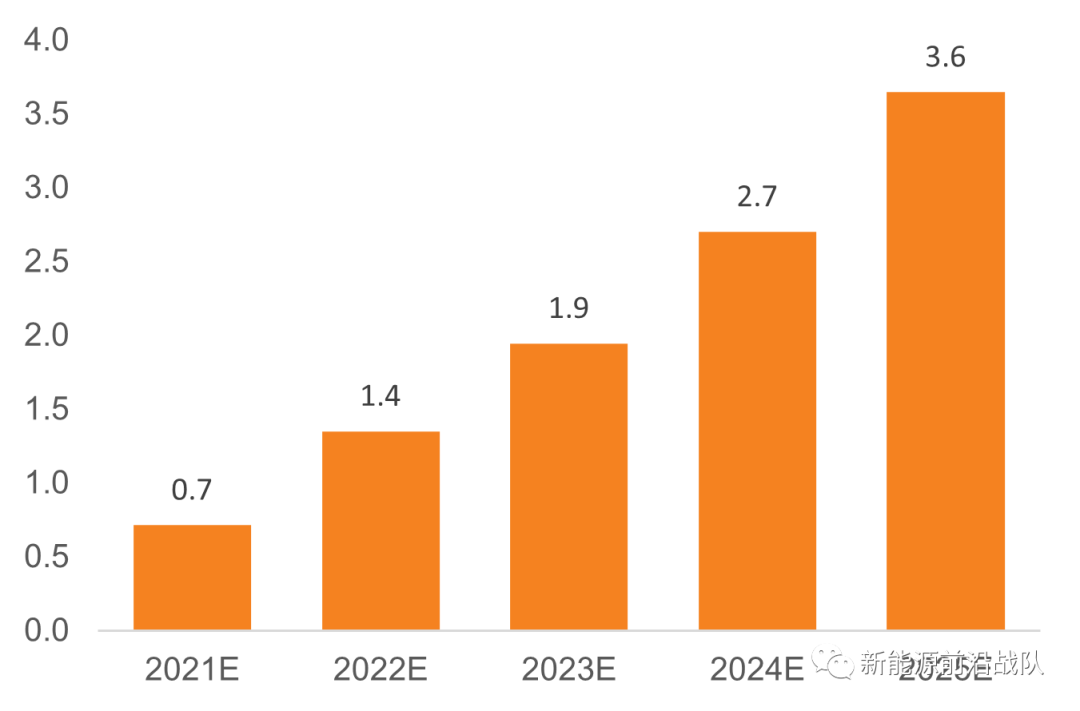

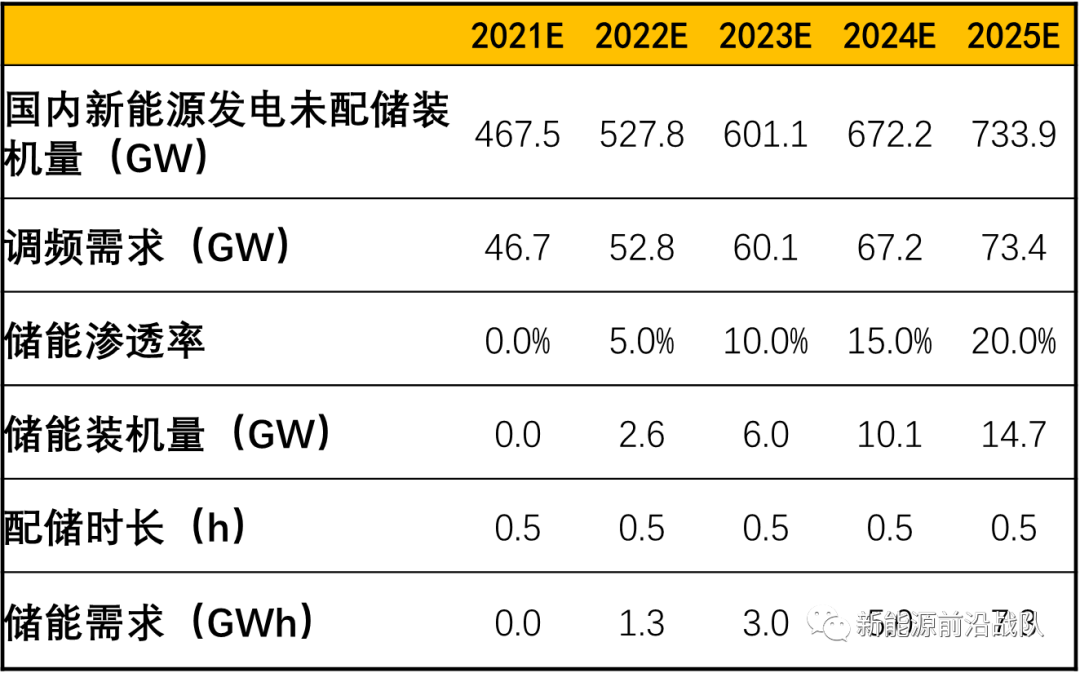

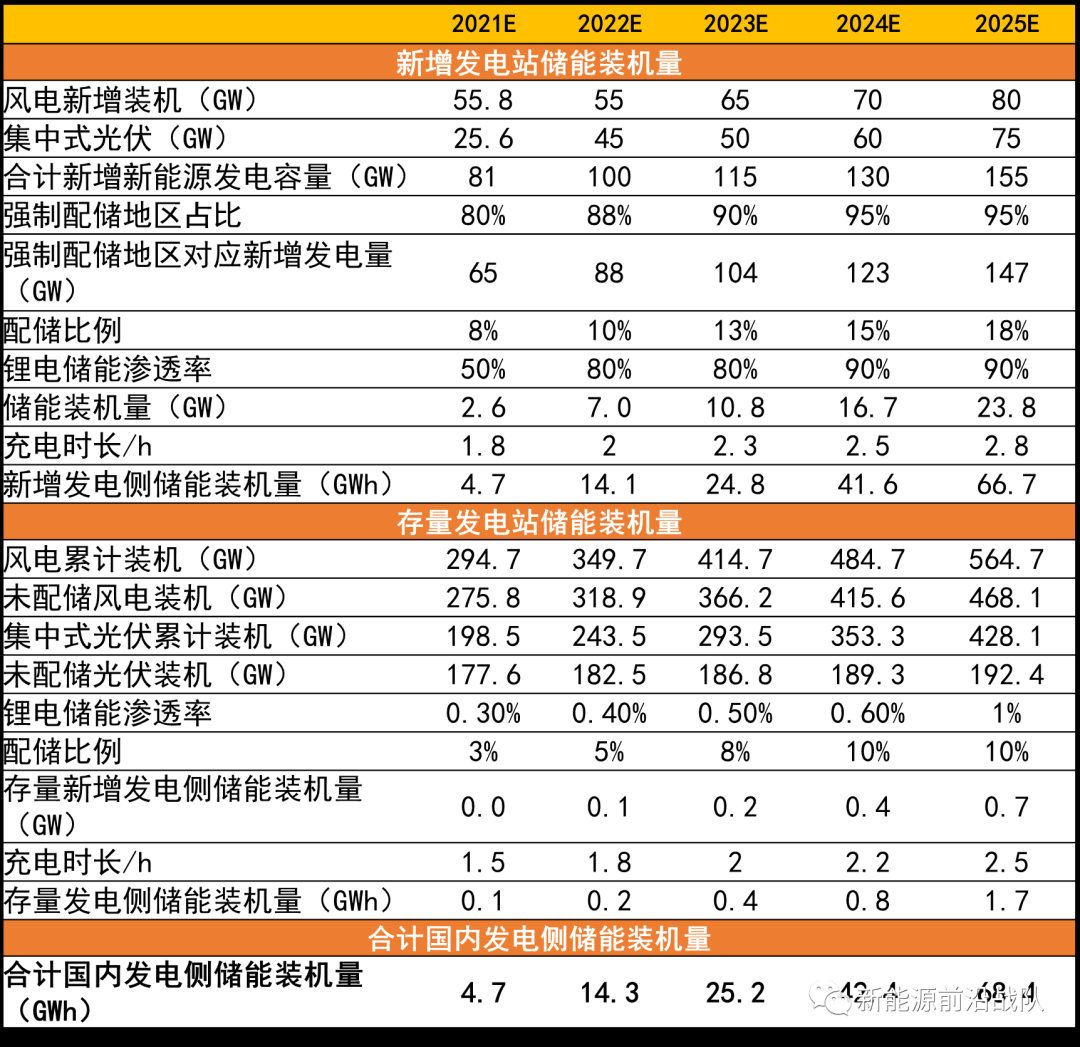

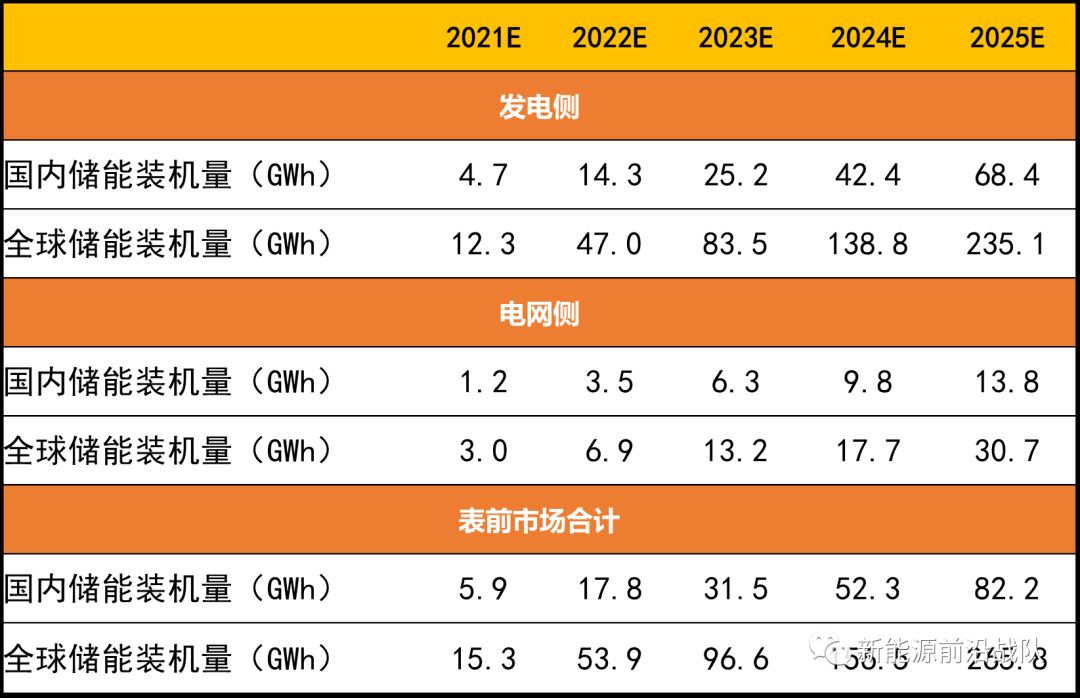

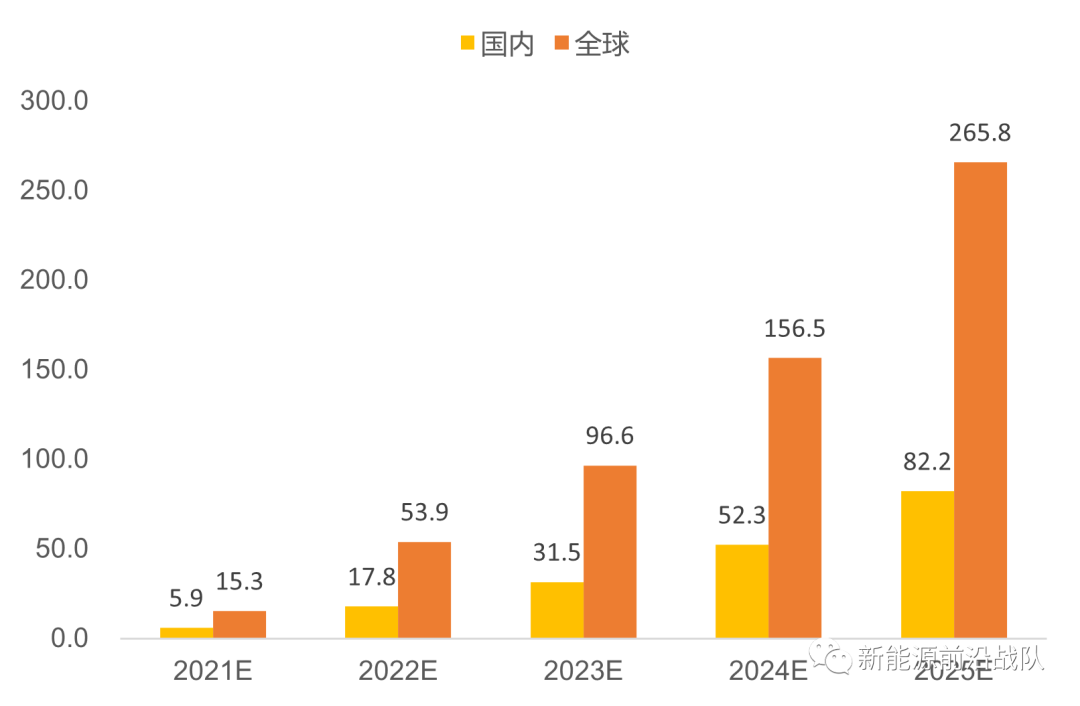

来源/天风研究

作者/ 孙潇雅团队

“随着中国高质量发展和‘双碳’目标不断推进,中国能源持续加快绿色低碳转型,正处于新旧能源体系转换的关键过渡期,在能源消费方式的变革以及能源安全和保障的要求下,电力需求保持着较快增长,让我们看到了中国市场的广阔发展空间。”日前,GE Ver-nova燃气发电服务中国区总裁许欣在接受经济日报记者采访时表示。 作为一家全面聚焦能源转型的新公司,GE Vernova于当地时间4月2日完成从GE公司的拆分。

巴西国家石油公司(Petrobras)与北里奥格兰德州(Rio Grande do Norte)政府签署了一份关于为该州海上风电试点项目提供可行性研究的备忘录。 备忘录规定,政府将协助该项目与州政府的计划和政策保持一致,并支持项目开发和实施的必要流程。该公司将就项目安装可能产生的环境和社会影响提供研究报告。 "巴西国家石油公司一直在与机构和公司建立合作关系,旨在获得海上风电领域的知识和培训,以评估

4月28日,华能临高海上风电场项目首台10兆瓦风电机组完成安装,标志着海南省首个开工的海上风电项目进入批量化、大规模安装阶段。 此次安装的1号风机为国产自主研发的10兆瓦风电机组,风轮直径达242米,叶片长达118米,轮毂高度136.7米,总重量1227吨,扫风面积近4.6万平方米。在额定风速工况下,单台风机叶片每转动一周可生产电量约21度,每转动1小时最大生产电量约10000度,可满足约1400

据媒体报道,比利时伊丽莎白公主人工能源岛首个混凝土沉箱日前完成部署,标志着全球首个能源岛项目建设取得积极进展。据介绍,伊丽莎白公主海上风电项目规划装机350万千瓦,预计投运后可满足比利时15%电力需求;该能源岛规划面积5公顷,所建输变电设备将主要用于传输风电场电力;项目2024年开工,计划2026年投产,目前已获得来自欧盟新冠肺炎疫情复苏基金约1亿欧元赠款支持。(来源:BJX)

内政部宣布了由美国联邦海洋开发局(BOEM)提出的两个海上风能拍卖提案,这两个项目分别位于俄勒冈海岸和缅因湾。 该机构称,这两个项目的总发电量可能达到 18 GW。 "自拜登-哈里斯政府执政以来,内政部已批准了全国首批八个商业规模的海上风能项目,"内政部部长德布-哈兰德(Deb Haaland)说。 "今天的宣布标志着我们在创造就业机会和支持家庭的同时,致力于建设一个更加绿色的能源未来方面又迈出了

4月30日,中国能建发布《第三届董事会第三十四次会议决议公告》,《公告》显示,会议审议通过《关于公司投资平潭A区海上风电场项目的议案》。同意全资子公司中国能源建设集团投资有限公司、中国能源建设集团浙江省电力设计院有限公司、中国能源建设集团浙江火电建设有限公司、中国能源建设集团华东建设投资有限公司与平潭综合实验区城市发展集团有限公司投资建设平潭A区海上风电项目。项目总投资65.92亿元,其中我方资本

4月26日,中广核新能源广东阳江帆石二1000MW海上风电项目风力发电机组采购招标,共三个标段,规模共计1000MW。 项目规模:中广核阳江帆石二海上风电场项目场址位于阳江市南鹏岛南面海域,场址最近端距离陆岸70km。场址面积147.3km2,水深46-53m之间,规划装机容量1000MW。 单机要求:单机容量16000kW及以上。 计划交货日期:2025年6月30日前完成本标段全部风机交货。

哥本哈根基础设施合作伙伴公司(CIP)代表其旗舰基金,在澳大利亚首个海上风电可行性许可程序中获得了两个许可。 该公司获得了在两个区域开发海上风电项目的场地独占权,一个区域面积为 586 平方公里,另一个区域面积为 689 平方公里,潜在装机容量合计 4.4 千兆瓦。 在获得许可证的同时,CIP 成立了专门开发和交付澳大利亚海上风电项目的平台公司--Southerly Ten。 "CIP是澳大利亚开

新泽西州公用事业委员会(NJBPU)已经批准了该州的第四份海上风电招标指导文件(SGD),并开始了招标。 招标申请窗口将于 7 月 10 日结束。该项目旨在授予 1.2 GW 至 4 GW 的海上风力发电能力。 新泽西州州长菲尔-墨菲(Phil Murphy)说:"最新的招标进一步证明了我们致力于建立一个强大而繁荣的海上风电产业,为我们这一代和下一代带来不可否认的经济和环境效益。 "BPU 的最新

近日,公司全资子公司蓬莱大金海洋重工有限公司(下称“蓬莱大金”)与欧洲某海上风电开发商(下称“客户”)签署了锁产协议。根据协议约定,该客户从当前至2030年底向蓬莱大金锁定不超过40万吨海外海上风电基础结构的制造产能,并一次性向蓬莱大金支付1400万欧元的锁产费用。

扫描二维码关注公众号