财报拆解|出海尖子、隐形冠军为何难抵业绩下滑?

「风电之音」获悉,4月22日,素来有“国内新型能源系统零部件隐形冠军”美誉的振江股份发布了其2022年年报。

尽管作为国内主要新型能源发电设备钢结构件领先企业,振江股份在风电、光伏等主业领域壁垒深厚,且多线程拓展构建了新的成长线,但受到国内、国外多重因素影响,其2022年业绩仍未避免下滑“命运”。

报告期内,振江股份营收实现29.04亿元,同比增长19.77%;其净利润实现9463.71万元,同比下滑47.2%;扣除非经常性损益后,其净利润为3163.3万元,同比下降80.59%。

目前,我国风电设备国产化率达到90%。具体到关键零部件,中国已形成全球最大的风电零部件制造市场。值得注意的是,在产品出海方面,振江股份称得上是排头兵。接下来,「风电之音」与大家一起拆解下出海尖子生、细分领域隐形冠军振江股份的2022年。

分地区来看,振江股份的出口业务在总营收占比很高。2022年,其国外营收规模达20.25亿元,在总营收中占比接近70%。因此,对于振江股份,国内、国外的复杂形势对其业绩表现的影响均十分明显。

单位:万元

振江股份年报显示,2022年,其净利润下滑主要受两方面因素影响:

其一、2022年,受到国内外形势的影响,风电行业面临的挑战加大,市场开始进入调整阶段。国内市场获利空间进一步受到挤压,风电新增并网装机量持续下滑。国外风电行业因普遍受到通货膨胀、汇率影响、俄乌冲突、地缘政治等因素影响,市场纷纷调整预期。公司在以出口为主的情况下,欧元汇率的大幅贬值,因此对毛利率产生了负面影响。

其二、2022年原材料市场价格及运费继续受国际行情及国内调控的双重影响,持续维持在高位水平。尤其是上半年,俄乌冲突及国内外疫情因素,钢材、运费等成本高位运行,公司产品成本 上升,对利润造成了不利影响。

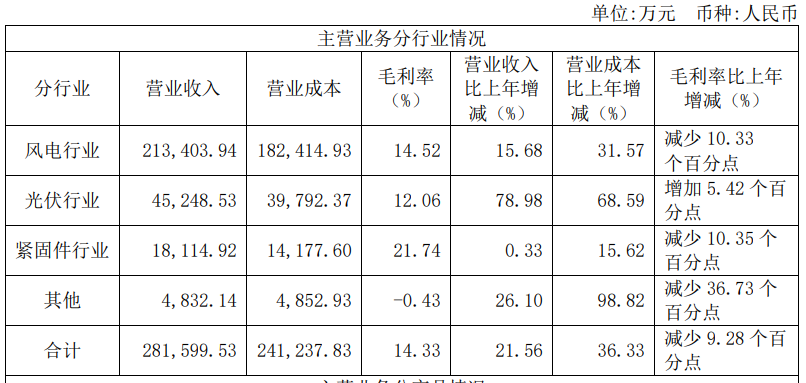

分行业

振江股份主营业务为风电设备、光伏/光热设备零部件;紧固件的设计、加工与销售;海上风电安装及运维服务。

分行业来看,其业务主要集中在风电领域。2022年,其风电行业营收规模为21.34亿元,在总营收中占比达73.48%。毛利率为14.52%,同比减少10.33个百分点。

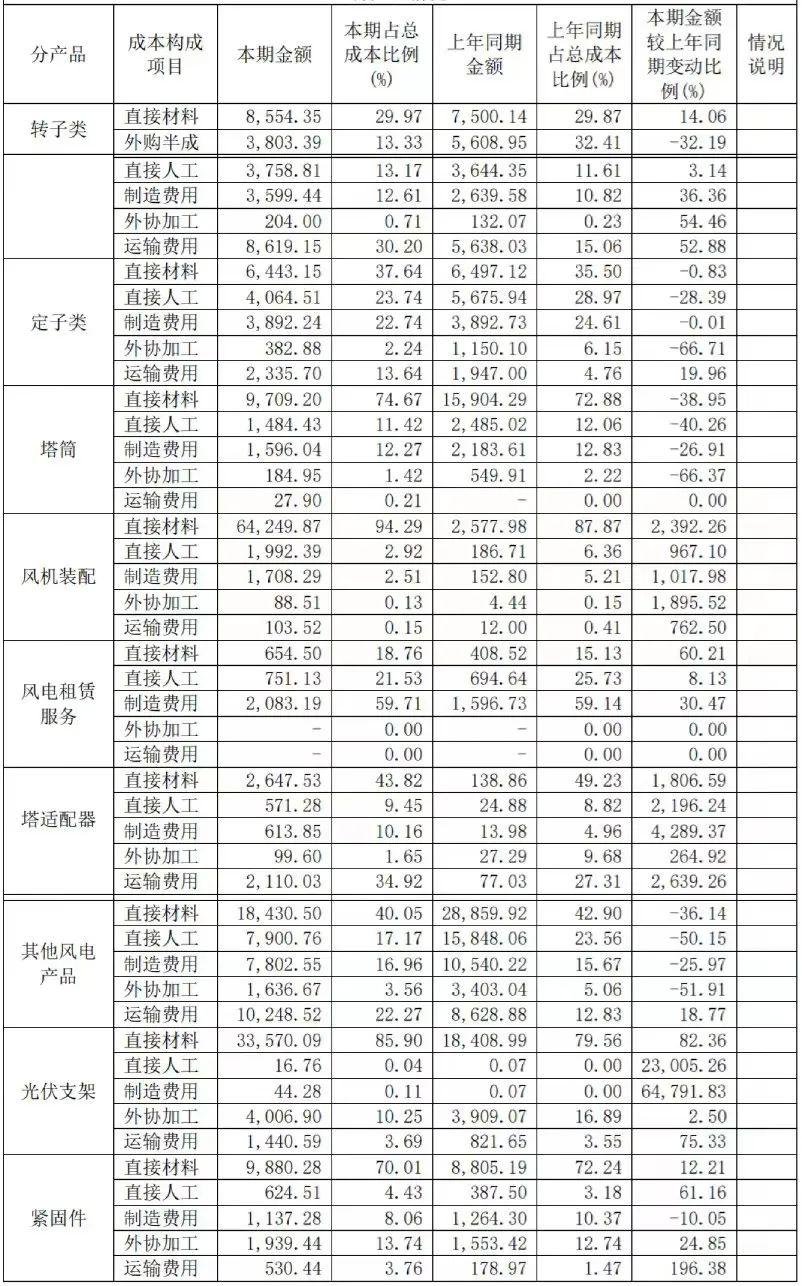

分产品

主要产品包括机舱罩、转子房、定子(段)、塔筒等风电设备产品,固定/可调式 光伏支架、追踪式光伏支架等光伏设备产品以及光热设备产品;紧固件主要为汽车、风电光伏、 铁路、工程机械、电子等行业提供具有防松性能的高品质紧固件。

单位:万元

单位:万元

振江股份目前在手订单充足,截至2022年12月31日,其在手订单 26.36 亿元,其中风电设备产品订单22.01 亿元,光伏设备产品订单1.38 亿元,风电租赁服务 1.74 亿元,紧固件1.23 亿元,其中主要产品订单数量如下表:

END