才入平价就变低价,细数新增风光项目电价体系之不合理

文|宋燕华

4月7日,网络媒体发布国家发改委《关于2021年新能源上网电价政策有关事项的通知(征求意见稿)》。主要明确了两大事项:一是重申去补贴的进程,二是明确新增项目的电价体系。

如果说全面去补贴已在意料之内,那么新项目的电价制度则不在情理之中。不仅指导价低于火电基准价、超过保障小时数/合理利用小时数的部分还均需参与交易。

作为平价首年和十四五开局之年,2021年的电价政策将对未来具有定调意义。

逐步高比例接入风电光伏项目是确保3060目标实现的重要途径,让项目投资满足基本收益率、制造业维持适当毛利率,是促进新能源行业自力更生、发展壮大的基础。

经过了20多年的发展,风光行业确实日趋成熟。政策导向即使不再提供补贴拐杖,也不应该急速降电价打折一条腿。

电价向何处去,还值得监管机构和行业共同探讨、慎重决策。

政策要点

全面去补贴后,行业迎来的不是20年平价PPA,而是低价交易+储能。

结合前期的建设方案征求意见稿和本次的电价征求意见稿,今年新增的项目将分为两类,保障性并网和市场化并网。

两类项目的共同点在于消纳方式。均只有保障小时数(或折算年均合理利用小时数)部分采用固定电价,超额部分需参与市场化交易。差别在于是否必须配置储能以及保障部分的电价水平。由于市场化并网项目直接执行指导价,而保障性并网项目电价需要采取竞争性配置,电价很可能反而更低。

通过分析可知,本次的电价政策存在诸多值得讨论的地方,看上去更优先的保障性并网反而可能是风险性更大、投资回报更低的方式。

问题1:先到少得、迟到多得

政策应该存在倾向,以方便利益相关者明确鼓励方向、研判未来趋势。作为落实非水电消纳责任权重所必需的新增装机,理论上保障性并网项目应该比市场化并网项目在某些方面享有一定程度的优先权,才能体现出来项目分类的级次和意义。比如,更便利的并网消纳条件、更好的电价保障等,但目前的电价政策看不出这样的倾向。

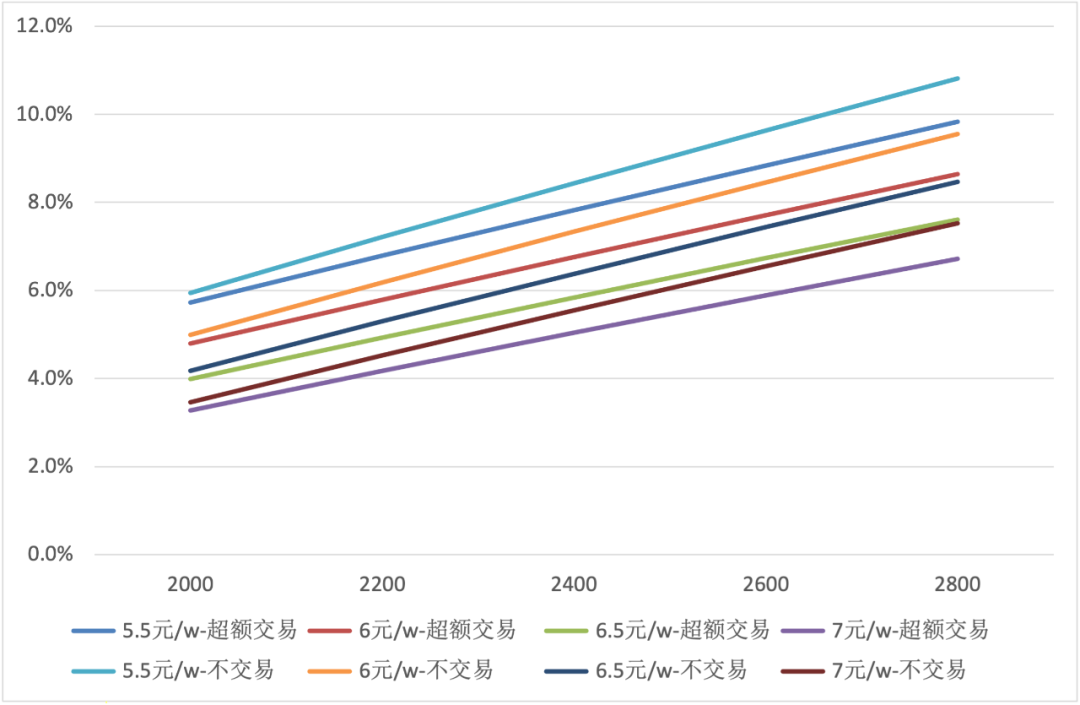

如不考虑限电差异,同等资源建设条件下,保障性并网项目属于“低投资(无需配储能)、低电价(需竞价)”;市场化并网项目属于“高投资(自配储能)、高电价(无需竞价)”。在两类项目新增规模不受显著约束,投资人要做的不是排序题而是选择题。

对于一个典型项目来说,0.01元/kwh的电价变化和0.2元/w的造价变化对项目IRR影响等效。在其他条件不变的情况下,如果保障性并网项目竞争性配置电价降幅超过0.01元/kwh,而市场化并网项目配置一定比例储能对总投资影响低于0.2元/w,投资人应该选择市场化并网方式,反之亦然。

此外,过去两年储能价格已经能呈现快速下降趋势,由于风电项目建设期为9-12个月,考虑到未来储能电池继续下降的可能性,市场化并网项目成为最佳选择的概率进一步上升。

但这显然不是政策意图。回顾建设方案征求意见稿,关于存量路条并网保电价均描述为,“……在2021年底前并网的均直接纳入2021年保障性并网规模。否则不再纳入后续年度保障性并网规模。”是在鼓励投资人尽早并网、锁定保障性并网项目额度。对于投资人来说,保障性并网的优势何在,还需进一步阐明。

问题2:变味执行,伤及保障

相比市场化并网项目来说,保障性项目的风险性还来自于储能和限电的不确定性。

虽然发改委在电价征求意见稿中要求保障性并网项目无需配储能,但目前各地公布的建设方案征求意见稿并没有对其分而治之。大多数省份整齐划一地抄作业,要求新增项目全部按比例配置储能,部分地区甚至要求存量项目也要在1年之内加装储能。

需要反复强调的是,储能并不创造需求,只是能量时移。如果一个地区电力需求总量不足,首先应该考虑加速火电退役、减少新增装机等途径;只有在电力供需总量匹配、峰谷之间存在供需偏差时,储能才是可选方案;而且从经济性上出发,应该优先选择通过储能改善存量项目限电水平和发电量,毕竟三北大部分地区新能源是存在限电的,最后一步才是新增装机。

但目前的政策略过了所有中间环节,直接跳到最后一步。如果未来区域出现限电,是否会优先限制市场化并网项目出力?使得保障性并网项目能够应发尽发?到目前为止,也没有看到区别对待的政策。从电网调度经验来看,事实上往往对电厂进行无差别管理。

如果政策没有做好衔接,保障性并网项目将会是受伤最深的主体,赔了电价又折兵。

问题3:强推交易,鼓励后进

从标杆到平价,新能源项目电价被快速砍掉一半甚至更多,但在全球生产要素价格普遍上涨和规模效应遇到瓶颈的背景下,项目造价很难在一两年实现相同幅度的下降。为此,新增项目会回归三北地区风光资源良好的地区,以求通过更高的发电量来实现降低度电成本、满足投资回报基本要求的目标。

但是,基于最新的电价政策,无论保障性并网项目还是市场化并网项目,超过保障小时数或年均合理利用小时数部分均需参与市场化交易,导致追求发电量提升的效果边际递减,发电小时越高,平均度电电价越低。

从投资角度来说,要提升投资回报,增发电量远不如降低造价重要;追求度电成本最低,也不如每瓦造价最低来得现实。发电量与资源品质无关,在造价最低的情况下,将风电发电小时控制在1800-2000小时左右、光伏发电小时数控制在1000-1300小时左右,可能是最佳解决方案。受此影响,设备选型也会降低品质要求,考虑减配和减寿,客观上是对资源的浪费,同时起到鼓励后进的效果、并不利于技术进步。

而从可行性上来说,除了三北地区外,目前大多数中东部地区电力交易进度和成熟度、稳定度晚于电价征求意见稿的要求,尚未也无需在短期内将新能源纳入市场化交易范围。强制推行新能源参与市场化交易,只会增加电网、电力交易中心的执行障碍,让新能源项目承受不必要的损失。

问题4:脱钩火电,加大预测难度

作为长期资产,风电光伏项目在投资决策时点需要对未来20年电价进行预测。这不仅影响投资回报,也会影响项目贷款的可获得性和融资比例。标杆电价时代电价相对确定,对于平价项目来说,最佳选择应该是全部电量签署20年固定电价购电合同,但至今没有进展。

根据国网统计,我国在运火电机组平均投运年限在11-12年左右,以30年寿命来反算,至少在2035年之前火电都是主力电源之一,也是电力市场主要的报量报价主体。此外,由于火电成本具有刚性,在低碳环保的要求下未来实际运营成本不会下降,为此火电基准价应该相对稳定。对于新能源来说,将保障电量部分电价锚定火电基准价、交易部分电价锚定火电成本价是进行中长期电价预测的可行方式。

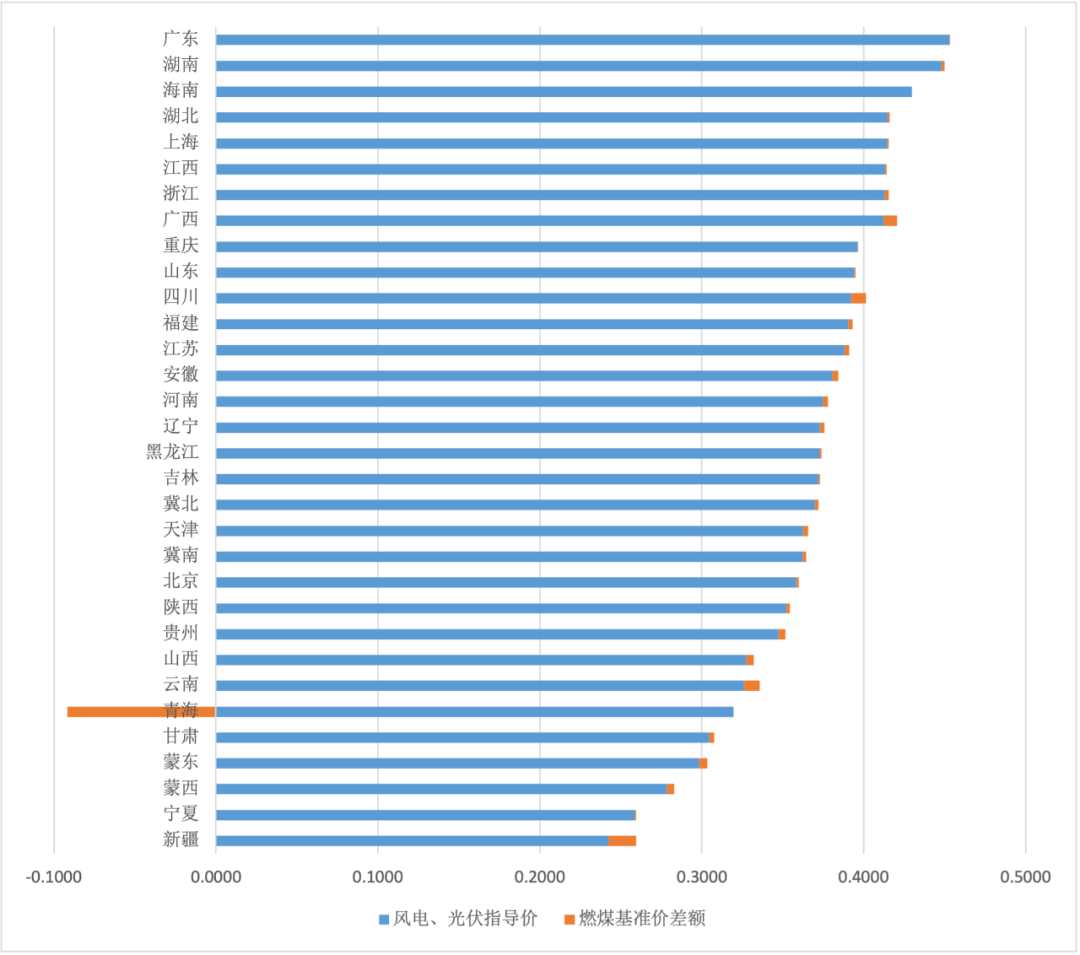

但根据当前的电价政策征求意见稿,各省指导价是统筹考虑燃煤发电基准价和市场交易平均价而定,相当于保障小时部分电量已经贡献了交易价差,超额部分继续参与交易则是打折一条腿之后的折上折,与火电基准价脱钩的指导价走势将更难预测,或者说接近市场交易电价均值。未来新能源项目参与市场化交易时也应该妥善报价,防止价格过低,未能反映发电成本。

图2各省新能源指导价与火电基准价【元/kwh】

图2各省新能源指导价与火电基准价【元/kwh】

从标杆到平价,传说中的非技术成本没了,但强配储能和电价折上折来了。

3060目标提出后,关注和进入风电光伏行业的企业越来越多,但另一方面,在补贴拖欠、电改加持的背景下,无论是制造端还是运营端,整体盈利能力和现金流捉襟见肘。如何让运营商实现基本收益率要求、具有持续投资能力;让制造业维持适当毛利率、抱有技术创新动力,是行业发展壮大的基础,也是政策制定的前提。