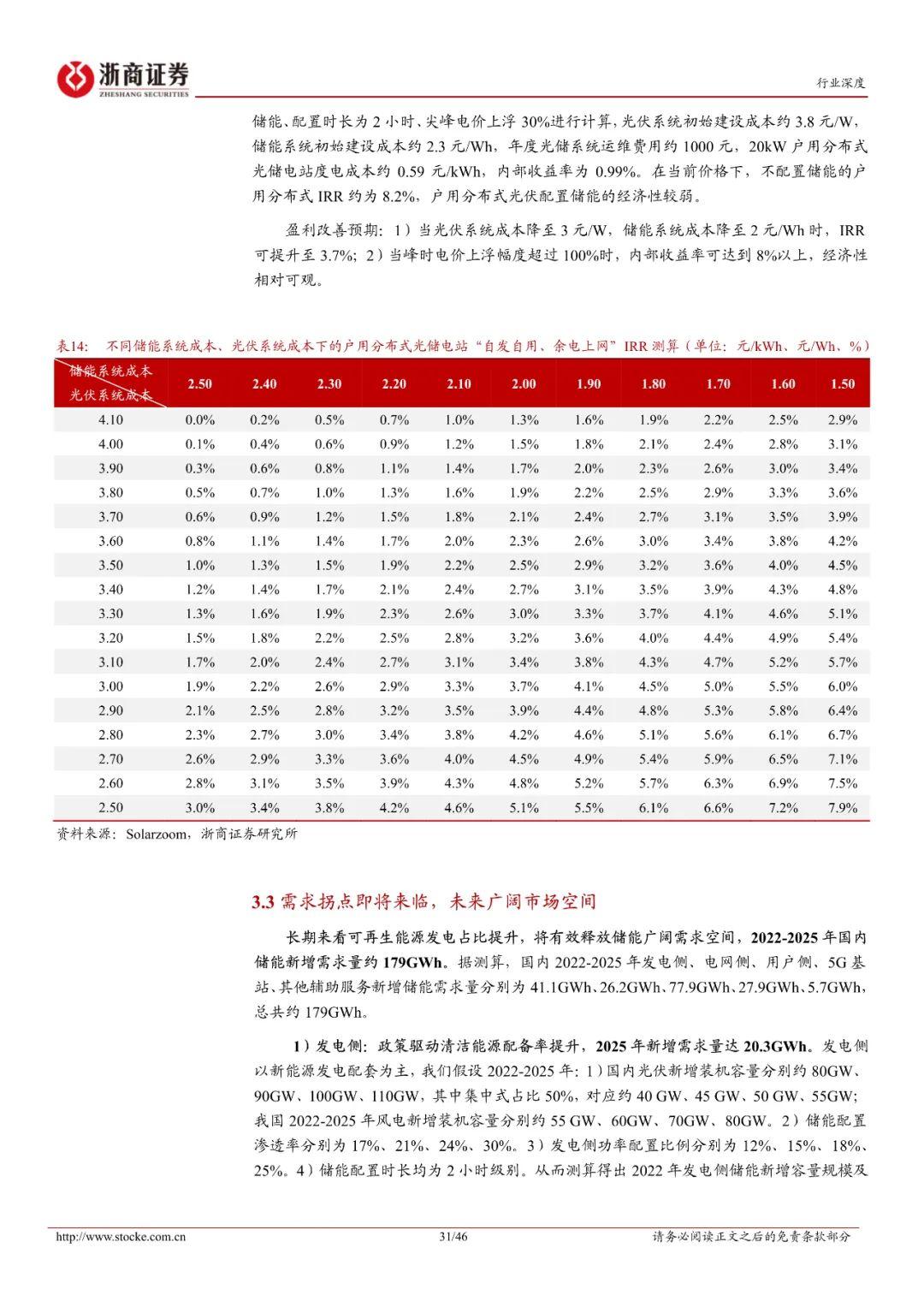

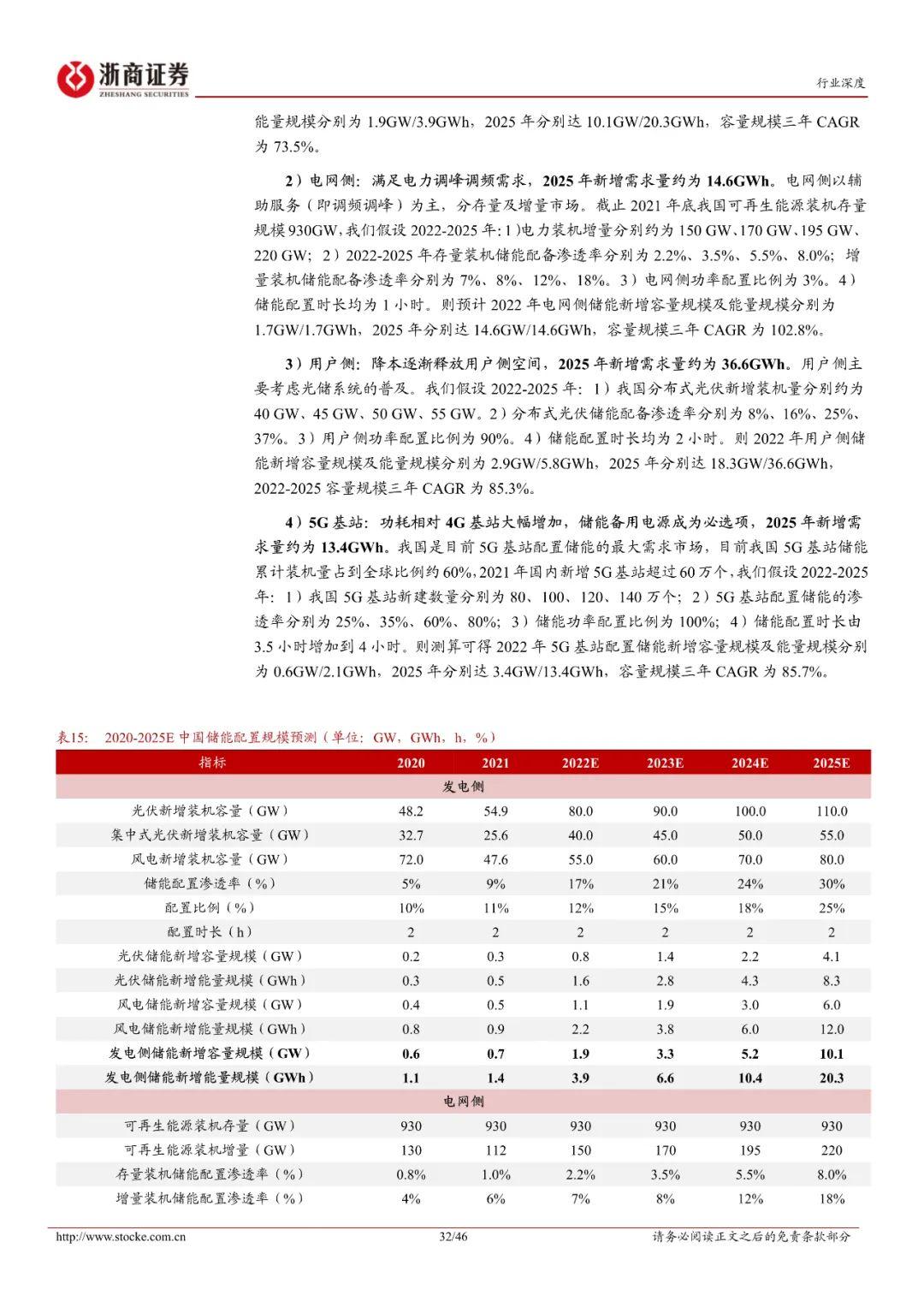

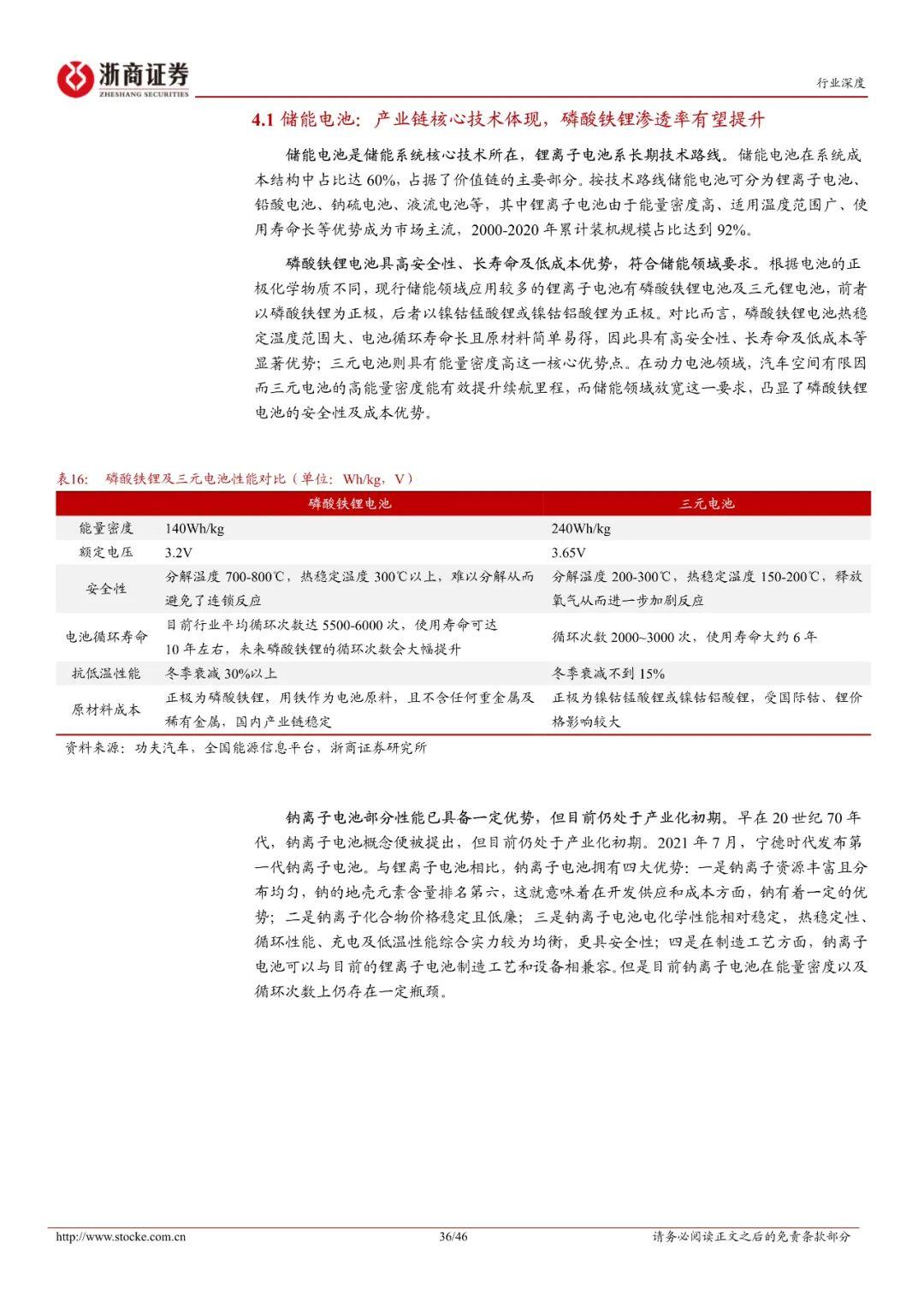

![]()

核心观点

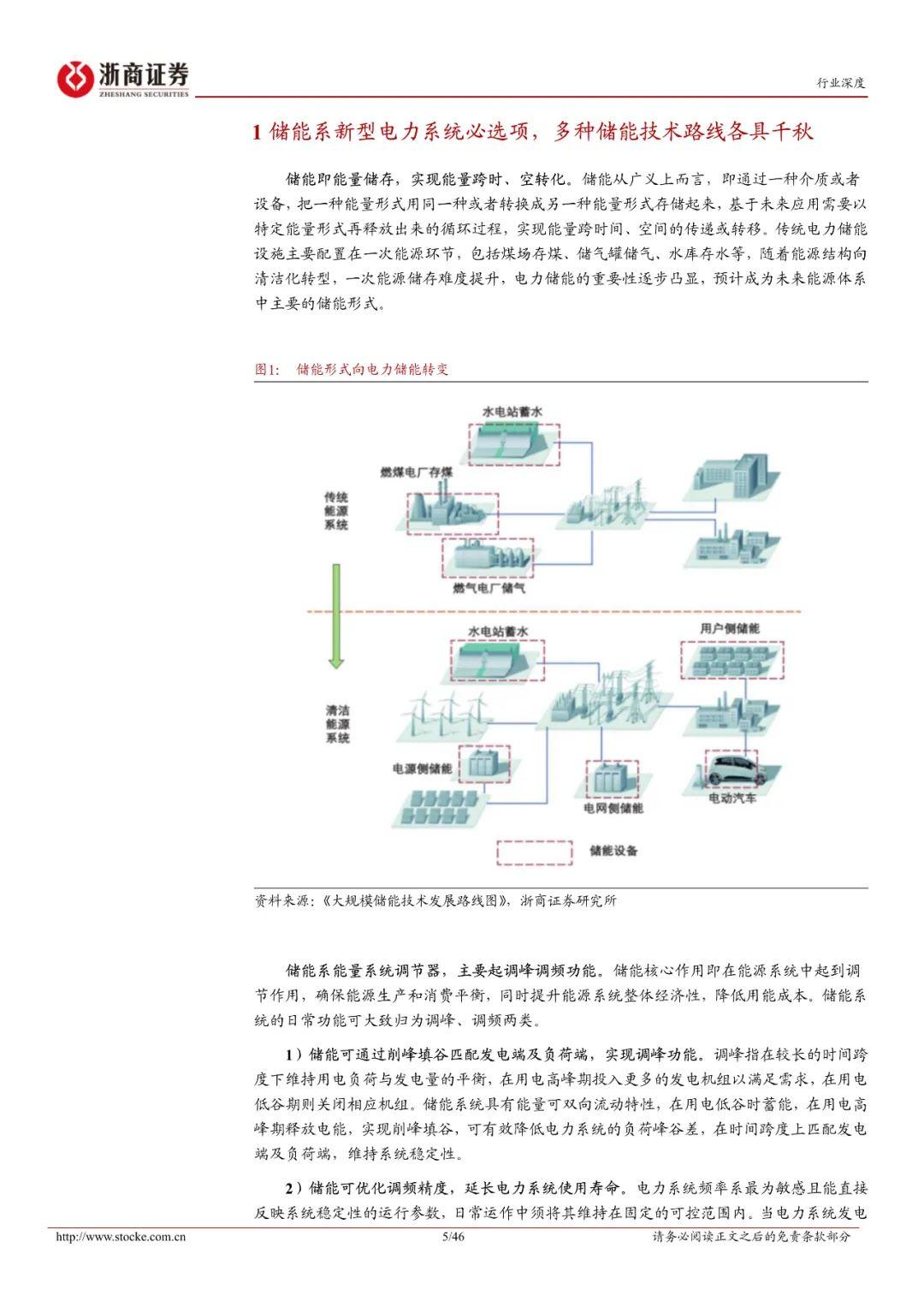

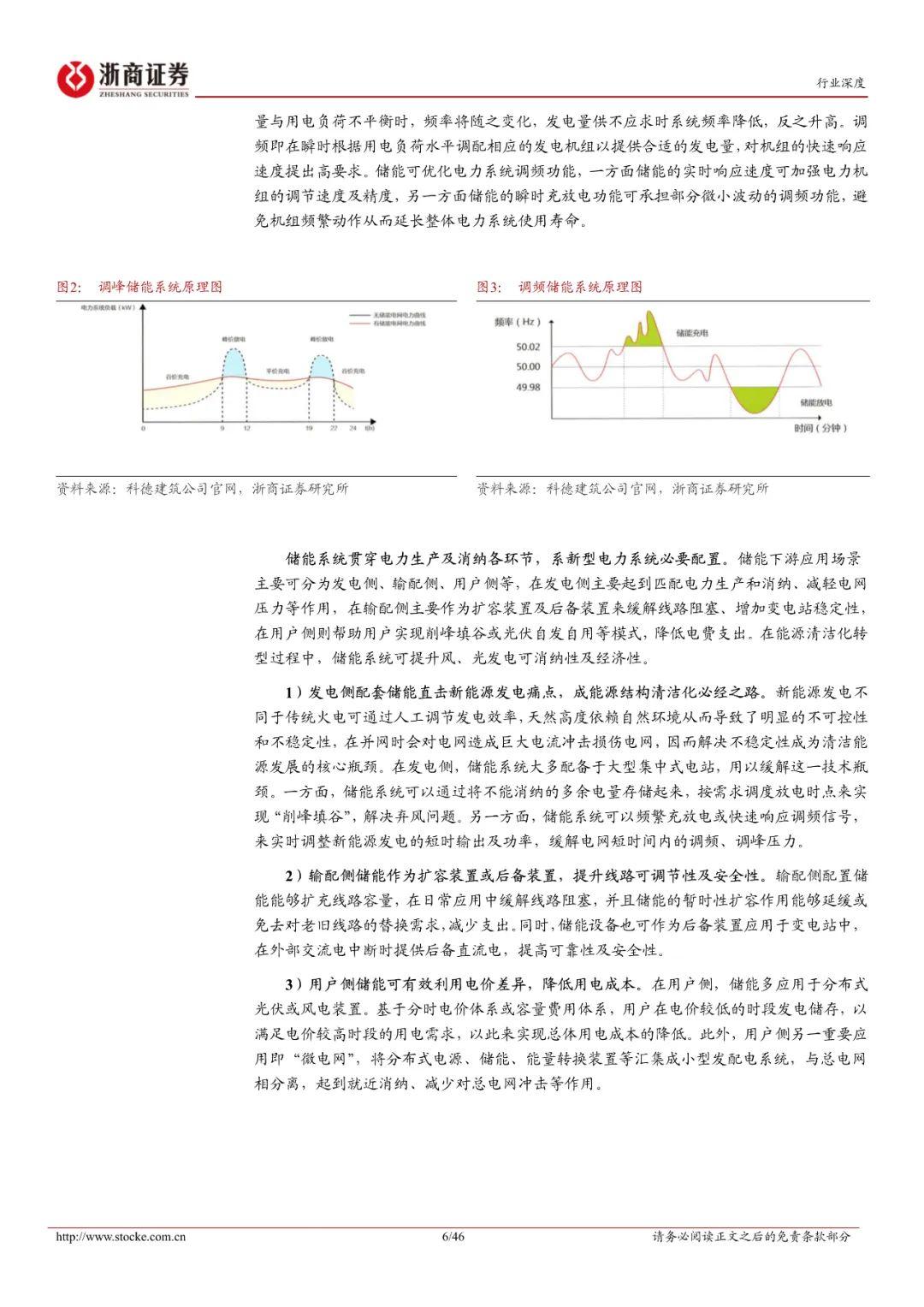

储能系统贯穿电力生产及消纳各环节,是新型电力系统必要配置

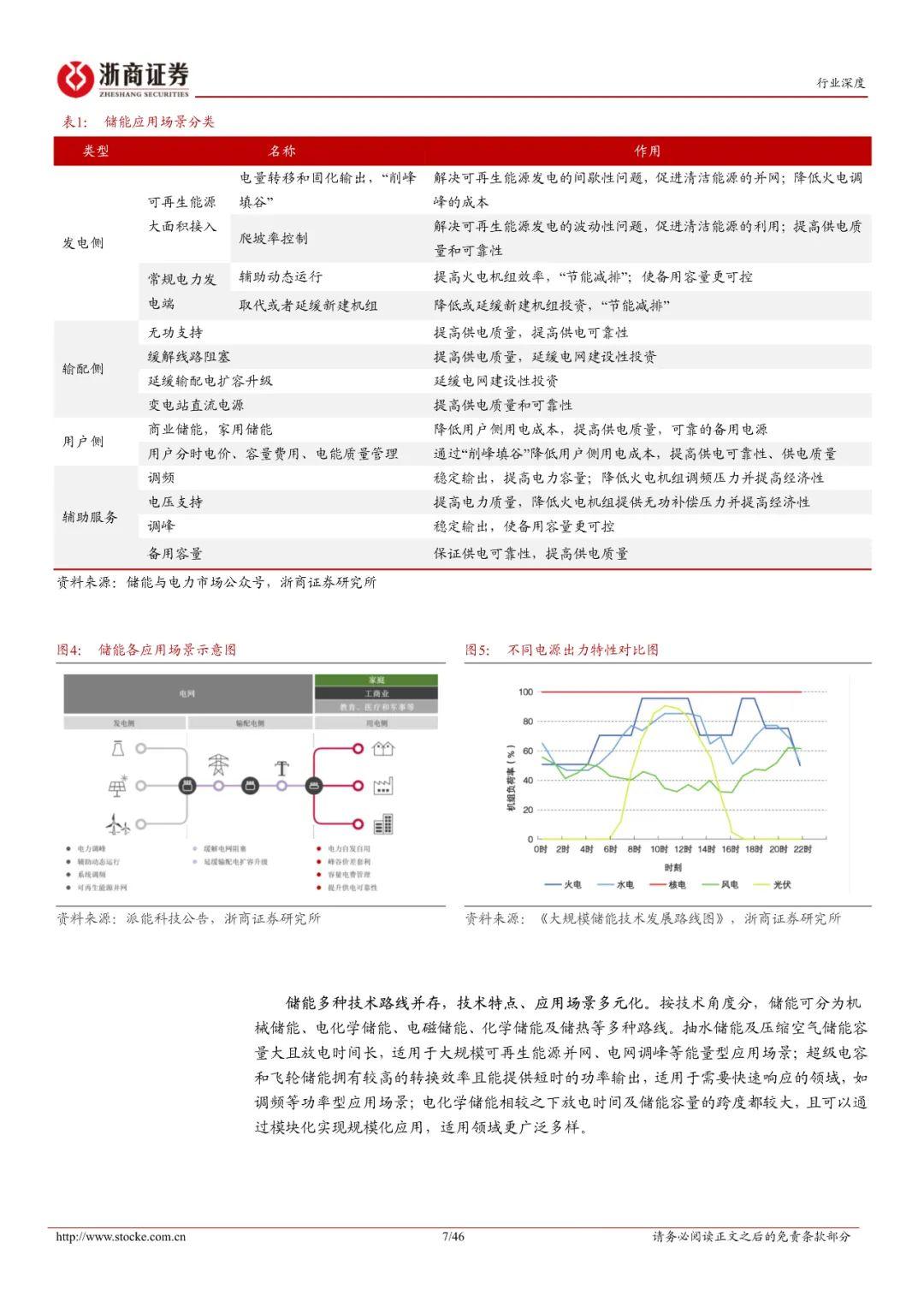

储能下游应用场景主要可分为发电侧、输配侧、用户侧等,在发电侧主要起到匹配电力生产和消纳、减轻电网压力等作用,在输配侧主要作为扩容装置及后备装置来缓解线路阻塞、增加变电站稳定性,在用户侧则帮助用户实现削峰填谷或光伏自发自用等模式,降低电费支出。在能源清洁化转型过程中,储能系统可提升风、光发电可消纳性及经济性。 全球双碳目标加速推进,储能需求空间广阔

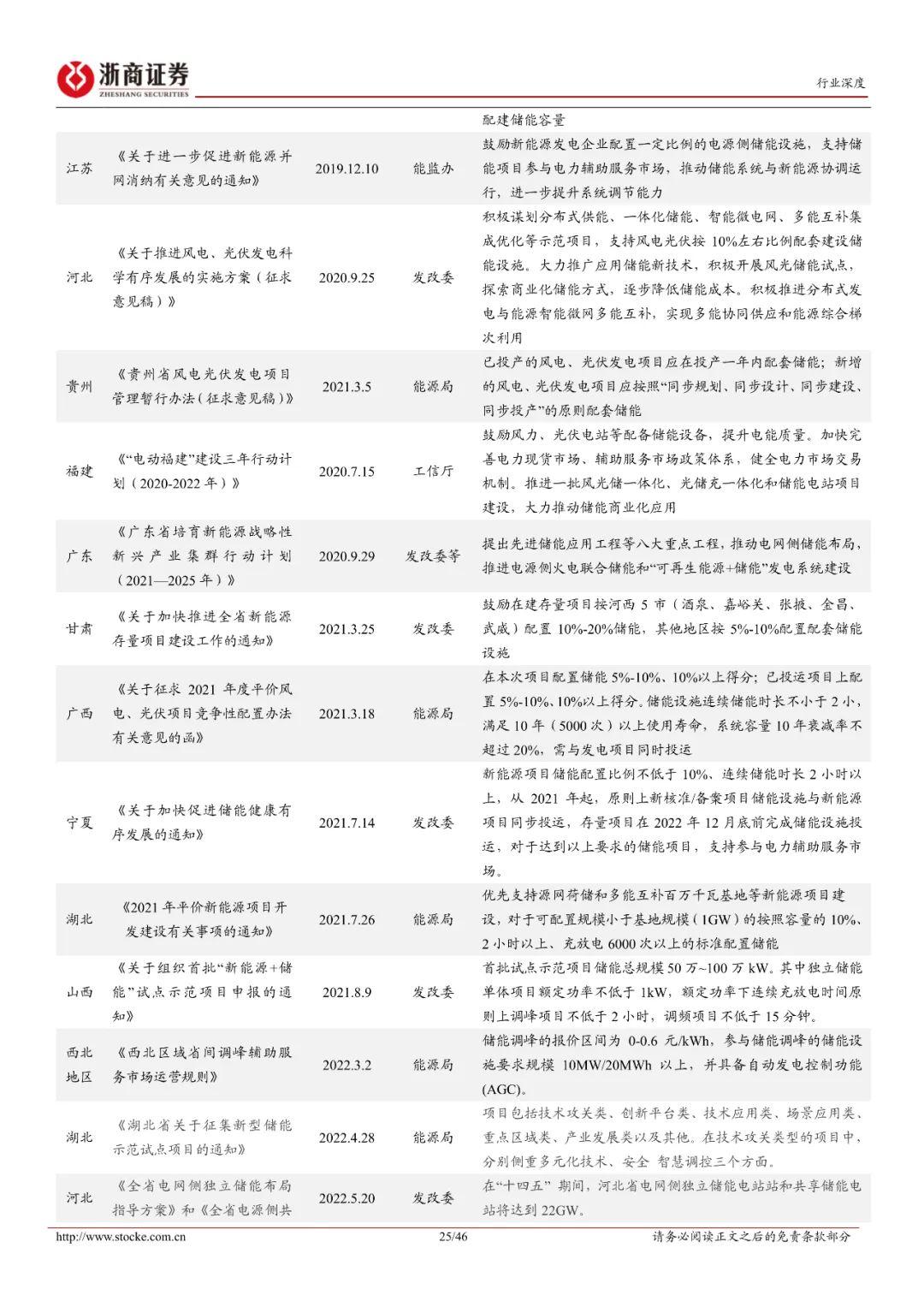

碳中和系全球确定性命题,近30国积极响应完成目标制定,多以2050年左右为限,随着碳中和目标陆续推进,储能支持型政策力度有望延续或进一步提升。我们预计2022-2025年全球储能新增需求量约629.9GWh,其中发电侧、电网侧、用户侧、5G基站、其他辅助服务新增储能需求量分别为190GWh、34.4GWh、364.9GWh、30.3GWh、10.4GWh。国内多地出台风光电站配置储能的政策标准,强制配储比例多在10%、时长为2小时。我们预计2022-2025年国内储能新增需求量约179GWh,其中发电侧、电网侧、用户侧、5G基站、其他辅助服务新增储能需求量分别为41.1GWh、26.2GWh、77.9GWh、27.9GWh、5.7GWh。 技术、资本、渠道各自为据,产业链竞争格局初显

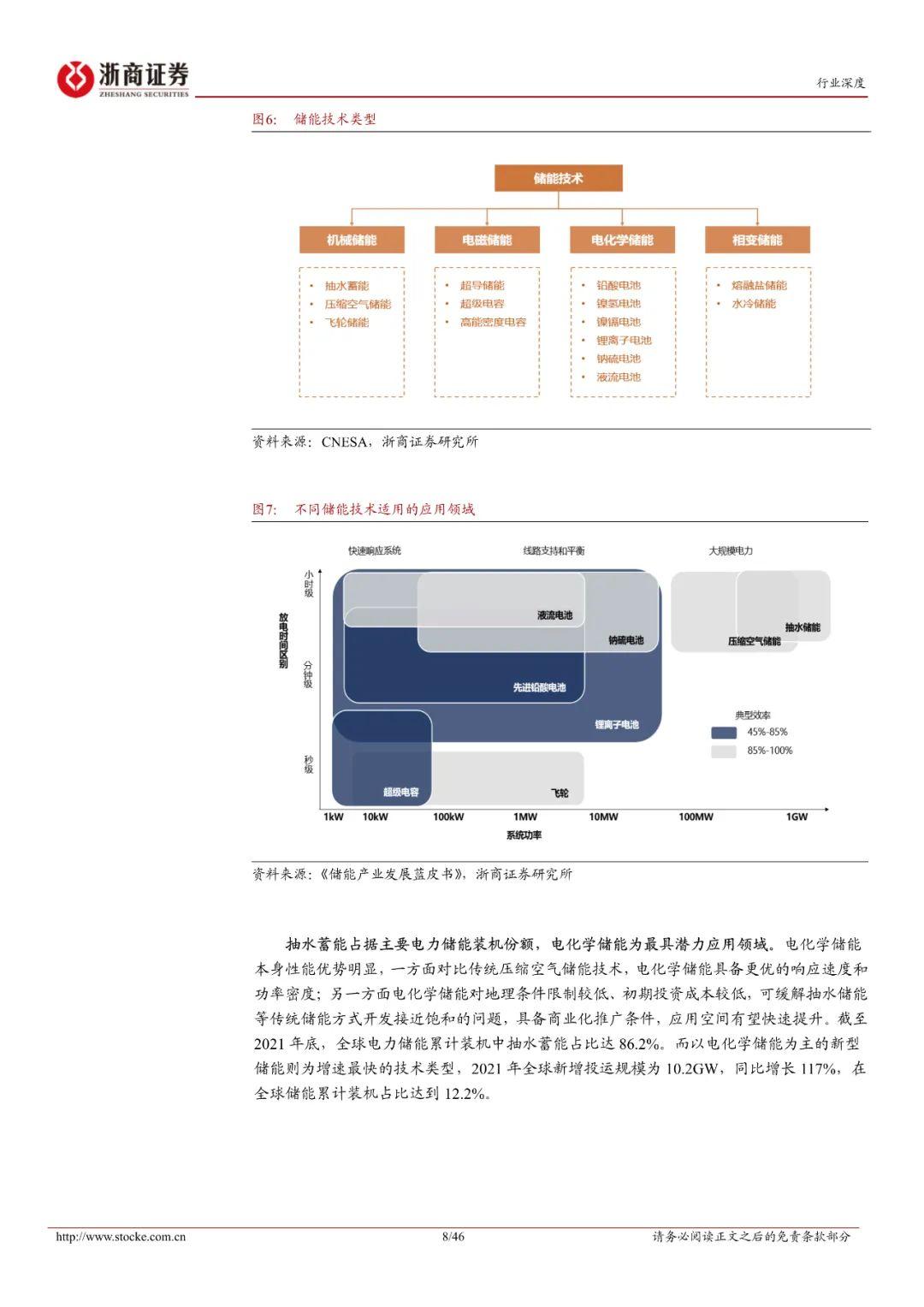

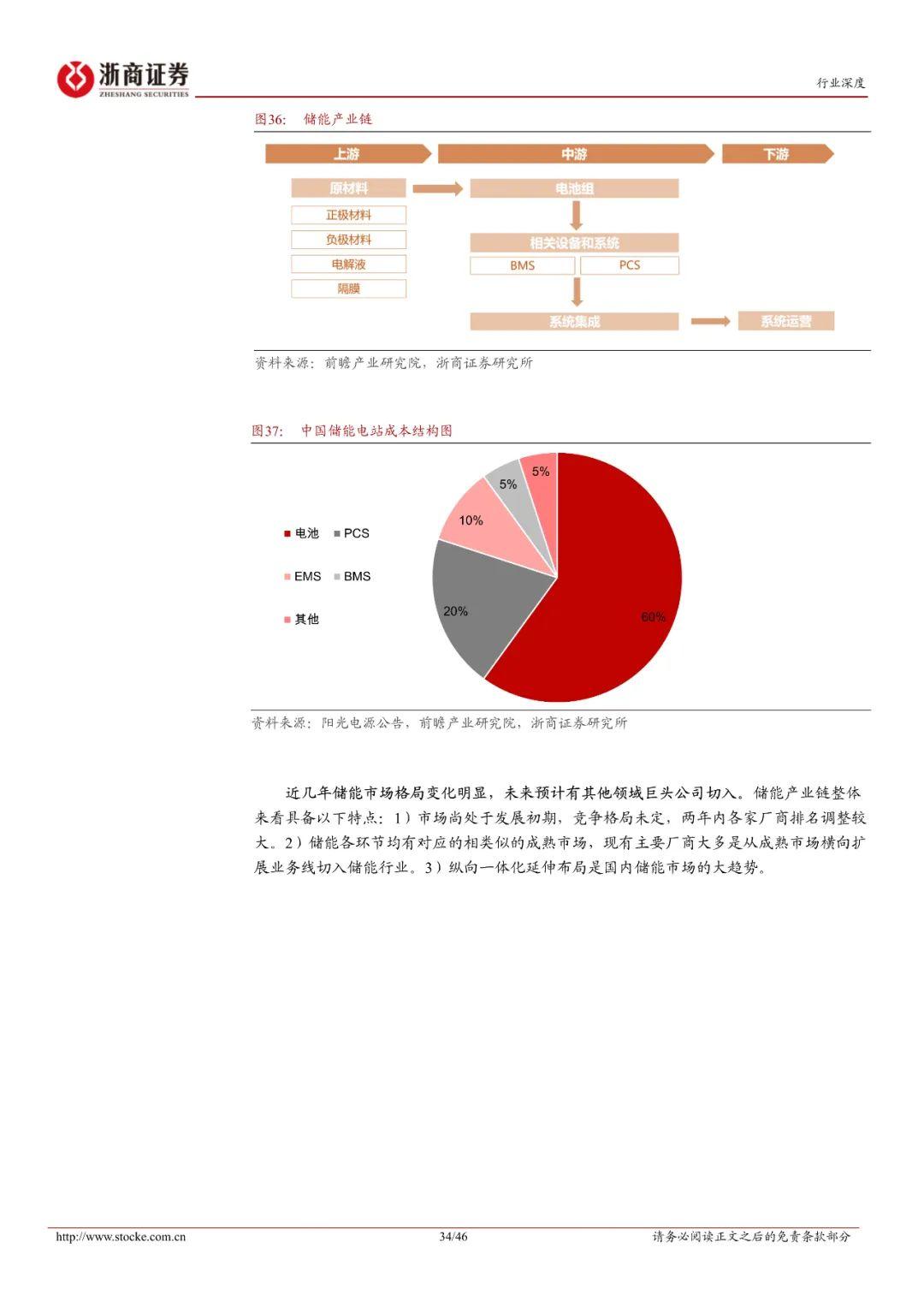

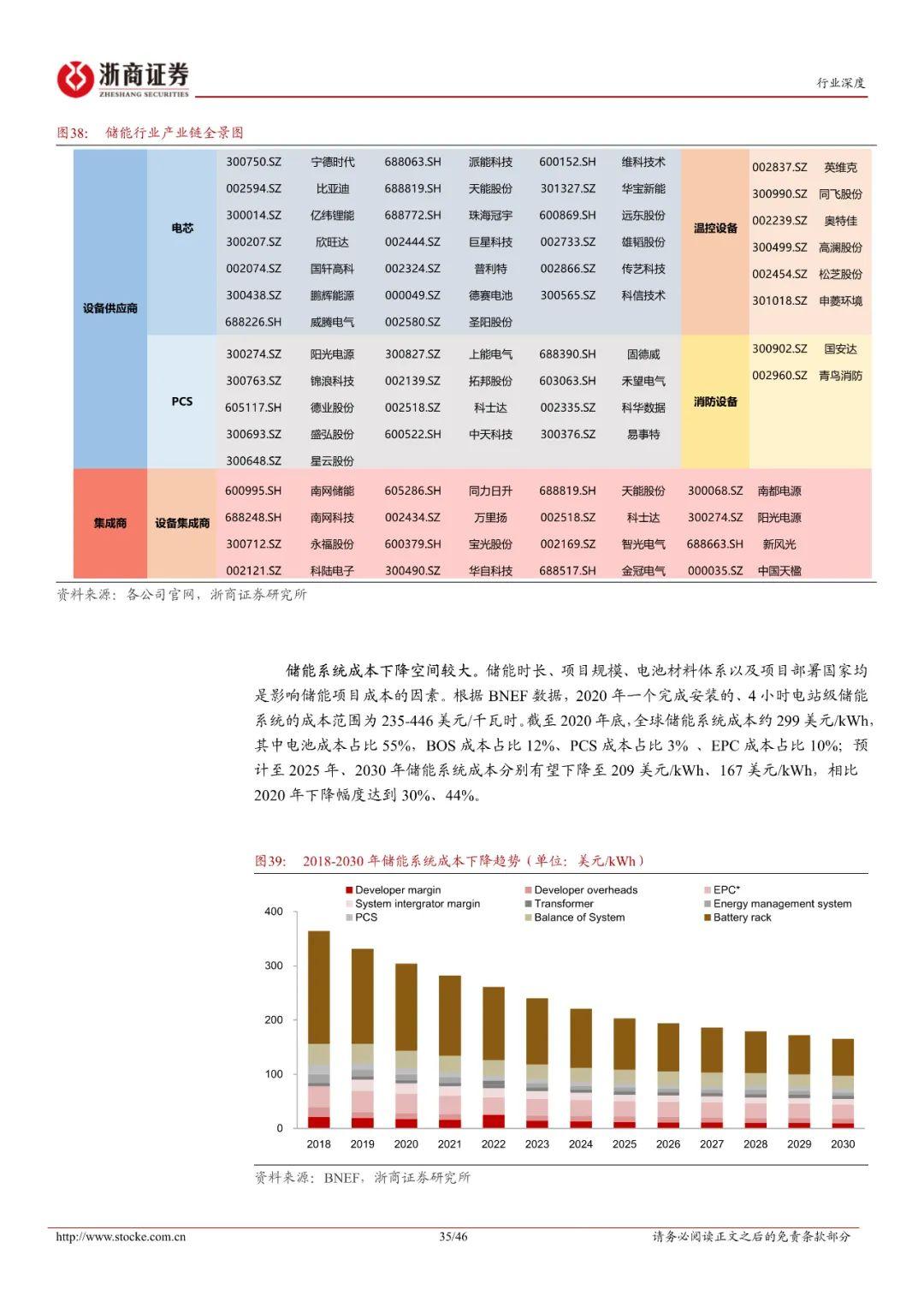

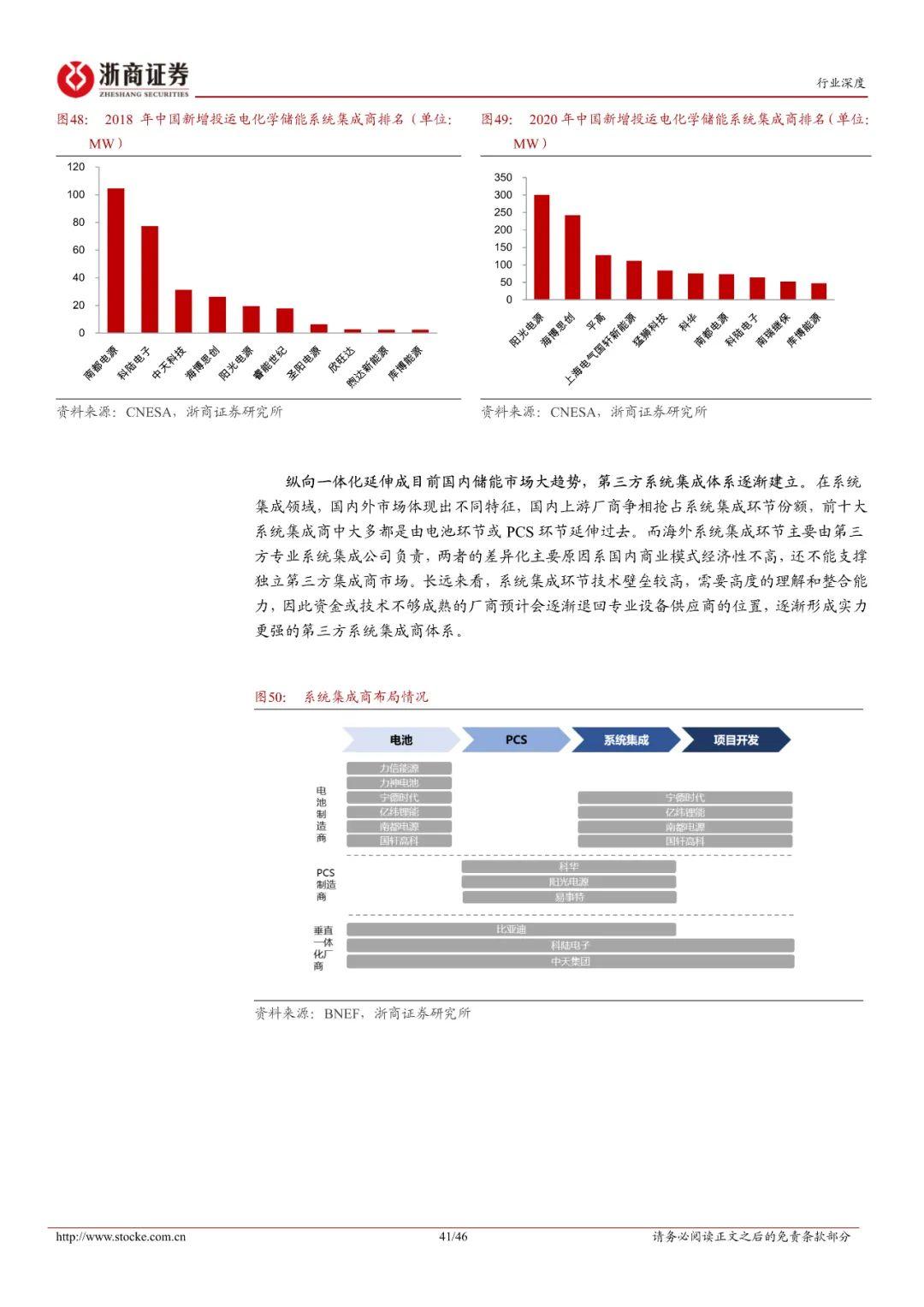

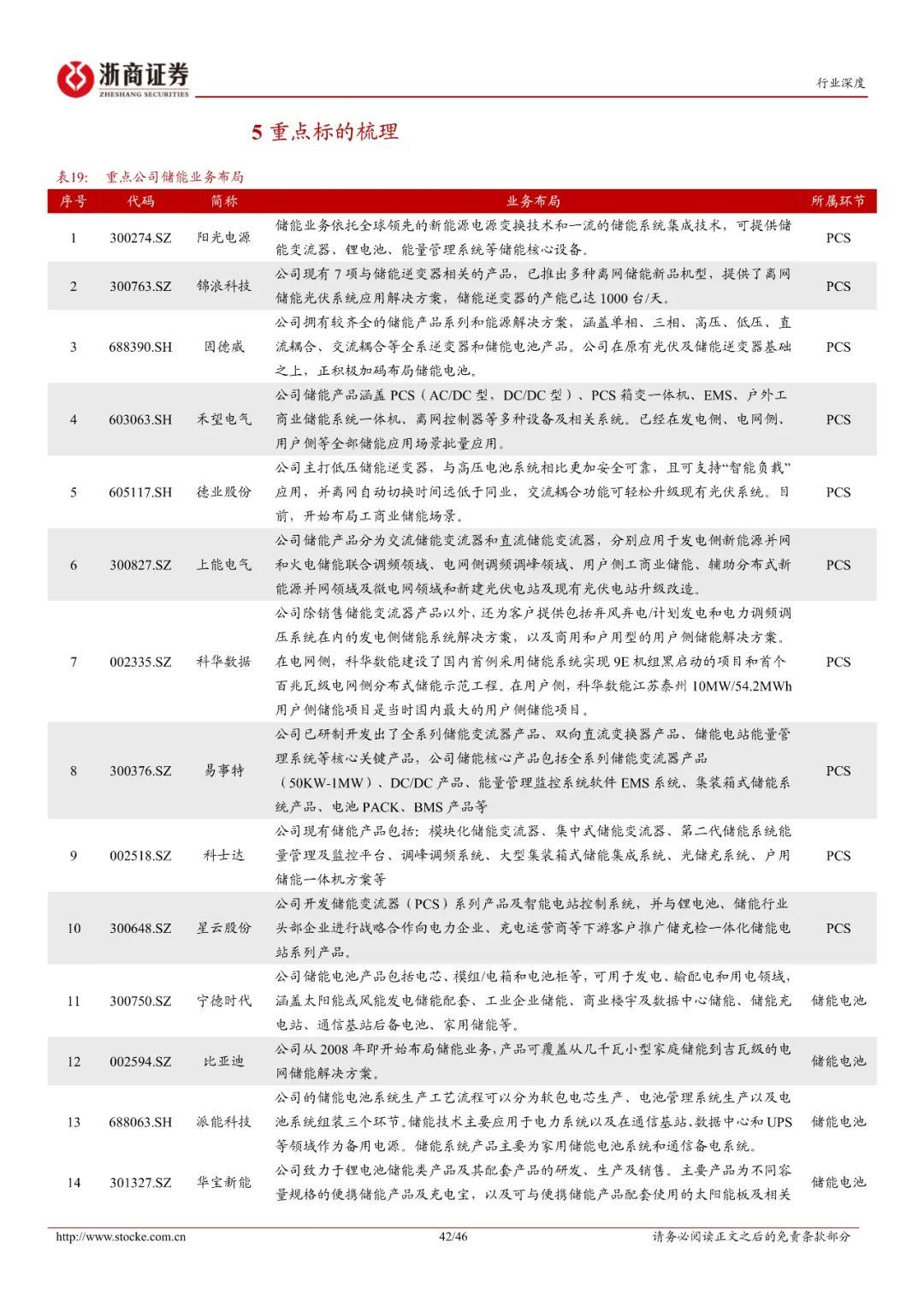

储能产业链上游系电池组原材料,中游是储能核心设备,下游指储能系统的安装和运营。其中中游是储能产业链的核心部分,包括电池组、PCS、BMS、系统集成商等。从价值量来看,电池组和PCS占据了储能产业链中游的绝大部分,分别占比约60%、20%,市场空间最为广阔。 目前储能市场格局呈现三点特征:1)市场尚处于发展初期,竞争格局未定,技术、资本、渠道方各自为据。2)储能各环节均有对应的相类似的成熟市场,现有主要厂商大多是从成熟市场横向扩展业务线切入储能行业。3)纵向一体化延伸布局是国内储能市场的大趋势。我们判断随着下游需求量井喷式增长,更多行业龙头将切入储能新赛道。